八馬茶業IPO牽出500億泉州“富豪姻親圈”!小小茶葉撬動10億生意經

“茶好客自來”,在中國,飲茶是一種文化,更是一種習慣。然而,茶離日常生活很近,卻離A股市場很遠。在A股還沒有一家以茶葉為主業的上市公司。

如今八馬茶業遞交招股書,再次將“A股茶葉第一股”爭奪戰推到了臺前。八馬茶業的招股書,也牽出泉州的“富豪圈”——實控人王文彬夫婦的兩個女兒和一個兒子,聯姻安踏、七匹狼以及高力控股。

可以說,圍繞八馬茶業創始人家族本身就是一個強大的資本圈。不過,八馬茶業過半營收依賴加盟,關聯交易頻繁,此次能否順利闖關IPO?

近日,八馬茶業披露招股書闖關創業板,成為繼中國茶葉和瀾滄古茶后,第3家擬IPO的茶業公司。

八馬茶業是中國最大的鐵觀音生產商和銷售商之一,是一家全茶類全國連鎖品牌企業,產品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶、再加工茶等全品類茶葉以及茶具、茶食品等相關產品。

2020年,八馬茶業實現營收12.47億元,凈利潤1.16億元。小小一盒茶,撬動了八馬茶業的10億生意經。

IPO牽出500億泉州“富豪姻親圈”

八馬茶業是家族企業,王氏三兄弟——王文彬、王文禮和王文超及其家人合計持股62.8%,為實控人。其中,大哥王文彬、陳雅婧夫婦合計持股32.84%。若以八馬茶業在2020年11月最近一次股權轉讓時的價格估算,王文彬夫婦在IPO前的身家已達6.92億元。

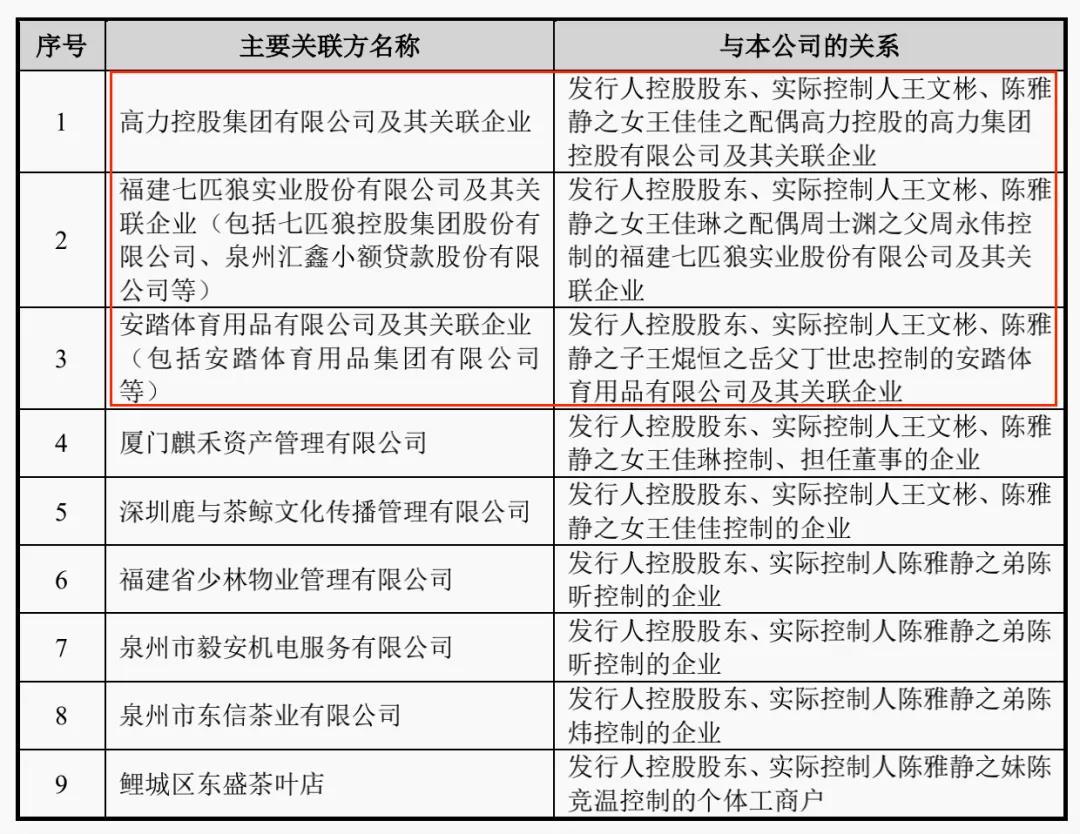

作為家族大哥和領頭人,王文彬子女們的婚姻更是牽出了泉州“富豪圈”。

據招股書披露,王文彬的兩個女兒和一個兒子,分別聯姻高力控股、七匹狼(002029.SZ)和安踏體育(2020.HK)。

▲圖源:招股書

王文彬之子王焜恒的岳父丁世忠,是安踏體育的實控人。2020年,八馬茶業實控人王文彬的兒子王焜恒與安踏體育老板丁世忠的女兒丁斯晴結婚。王焜恒胡潤百富榜顯示,丁世忠在2020年8月底的身家為445億元。

▲圖源:婚禮現場視頻截圖(左為丁斯晴,右為王焜恒)

王文彬之女王佳琳,則嫁給了周永偉之子周士淵。周永偉是七匹狼的實控人,也是港股公司匯鑫小貸(1577.HK)和百應控股(8525.HK)的最終控股股東。據胡潤百富榜統計,周永偉在2020年8月底的身家為28億元。

王文彬的另一個女兒王佳佳,則嫁給了高力控股的實控人高力。高力控股是城市綜合產業運營商,業務涵蓋地產、能源、商業、教育、資本五大領域。據胡潤百富榜統計,高力的父親高仕軍在2020年8月底的身家為65億元。

如此估算,王文彬夫婦的三位親家身家合計逾500億元。而八馬茶業、七匹狼和安踏體育都發家于福建省泉州市。可以說,王文彬子女的聯姻串起了泉州的“富豪圈”。

根據招股書信息,八馬茶業和這些企業的業務往來并不多。

2018年到2020年,八馬茶業向包括七匹狼及其關聯企業銷售茶葉及相關產品的銷售額分別為4.94萬元、0.34萬元及9.18萬元,累計銷售額為14.46萬元。

八馬茶業向安踏體育及其關聯企業銷售茶葉及相關產品的銷售額分別為5.52萬元、零及5.31萬元,累計銷售額10.83萬元。

▲圖源:招股書

兩者合計20多萬元的銷售,對于八馬茶業逾10億元的營收,幾乎可以忽略不計。

不過,八馬茶業其它關聯交易頻繁。據不完全統計,2020年八馬茶業發生關聯交易的金額約為3億元,其中2.2億元是王文彬等人為八馬茶業提供擔保。

▲圖源:招股書

剩下的部分則是涉及向關聯方采購商品、出售商品、提供勞務等關聯交易。

八馬茶業在風險提示中也提及關聯交易的風險。為減少關聯交易,八馬茶業出臺了一系列政策,確保關聯交易的公平、公正,“杜絕發生不必要的關聯交易。”八馬茶業進一步解釋若關聯交易相關制度不能得到有效執行,“則存在關聯方及利益相關方利用關聯交易損害公司及其他中小股東利益的風險。”

存貨逐年增加,近半收入依賴加盟

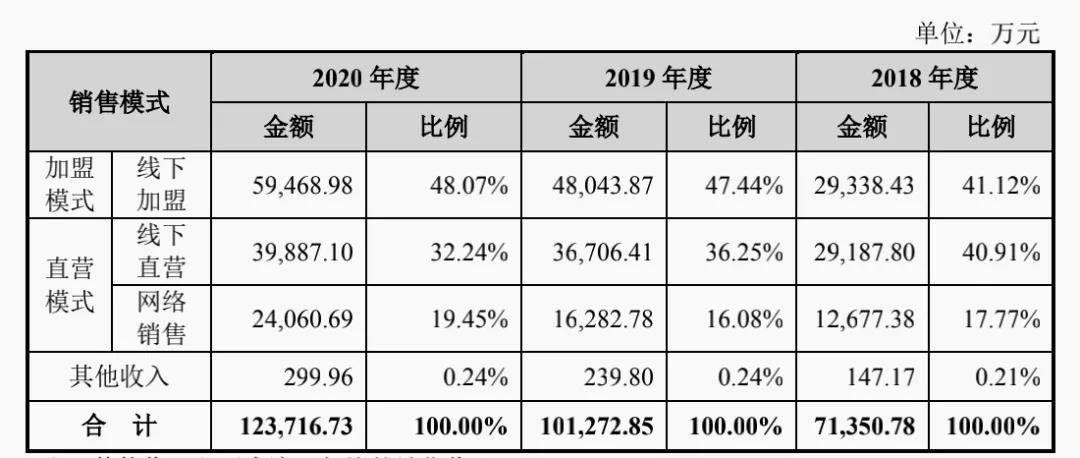

八馬茶業主要通過“直營+加盟”,“線上+線下”的全渠道銷售體系對外銷售產品。2018年-2020年,八馬茶業加盟模式銷售收入分別為2.93億元、4.8億元、5.95億元,占營收比分別為41.12%、47.44%、48.07%。

加盟模式貢獻了近半的營收比,且占比呈逐漸上升趨勢。這也意味著如果八馬茶業的重要加盟商發生變動,則將會對其經營業績及產生不利影響。招股書顯示,2020年八馬茶業的前5大客戶中,有3大客戶都是加盟模式,銷售收入占總營收比的7.86%。

▲圖源:招股書

一位資深投行人士表示,為了追求規模效應和募資能力,企業在上市前會做大加盟店數量。但這種擴張模式,在市場好的時候行得通,一旦市場滯脹,就容易出現問題。

截至報告期末,八馬茶業擁有加盟店超過1700家,直營店366家,加盟店遠超直營店數量。

報告期內,八馬茶業的直營模式帶來的營收分別為4.19億元、5.3億元、6.39億元,占主營業務收入比例為58.68%、52.33%、51.69%。在直營模式中,網絡銷售的比例不斷上升。

▲圖源:招股書

為增強直營模式,八馬茶業成立了電商團隊,與京東、天貓、唯品會、拼多多等電商平臺開展合作,發展線上與線下相融合的新零售模式。報告期內,網絡銷售收入占主營業務收入的比例分別為17.77%、16.08%、19.45%。

然而,線上、線下直營以及加盟渠道的擴張,又引來一個潛在的風險,就是存貨規模不斷上升。

招股書顯示,2018年到2020年,八馬茶業存貨賬面價值分別為1.51億元、2.09億元和3.2億元,占總資產的比例分別為25.69%、27.81%和35.48%。

如果出現部分存貨因市場需求變化而導致價格下降或出現滯銷等情況,則八馬茶業需對該等存貨計提跌價準備或予以報損,從而對其財務狀況和經營成果產生不利影響。

鏖戰“A股茶葉第一股”

八馬茶業對資本市場并不陌生,2015年12月,八馬茶業曾掛牌新三板,2018 年4 月,從新三板摘牌。

一年后,八馬茶業就啟動了A股IPO計劃。2019 年7 月,八馬茶業對外公示A股輔導備案信息。

八馬茶業此次公開發行新股數量不超過2580萬股,占發行后總股本比例不低于25%,擬募集資金約6.83億元,計劃用于八馬茶業營銷網絡建設項目、福建八馬物流配送中心建設項目、八馬茶業信息化建設項目、補充流動資金。

▲圖源:招股書

招股書顯示,2018年-2020年,八馬茶業的營收和利潤均逐年增加。報告期內實現營收7.19億元、10.23億元、12.47億元;同期歸母凈利潤分別為4882.35萬元、9188.16萬元、1.16億元。

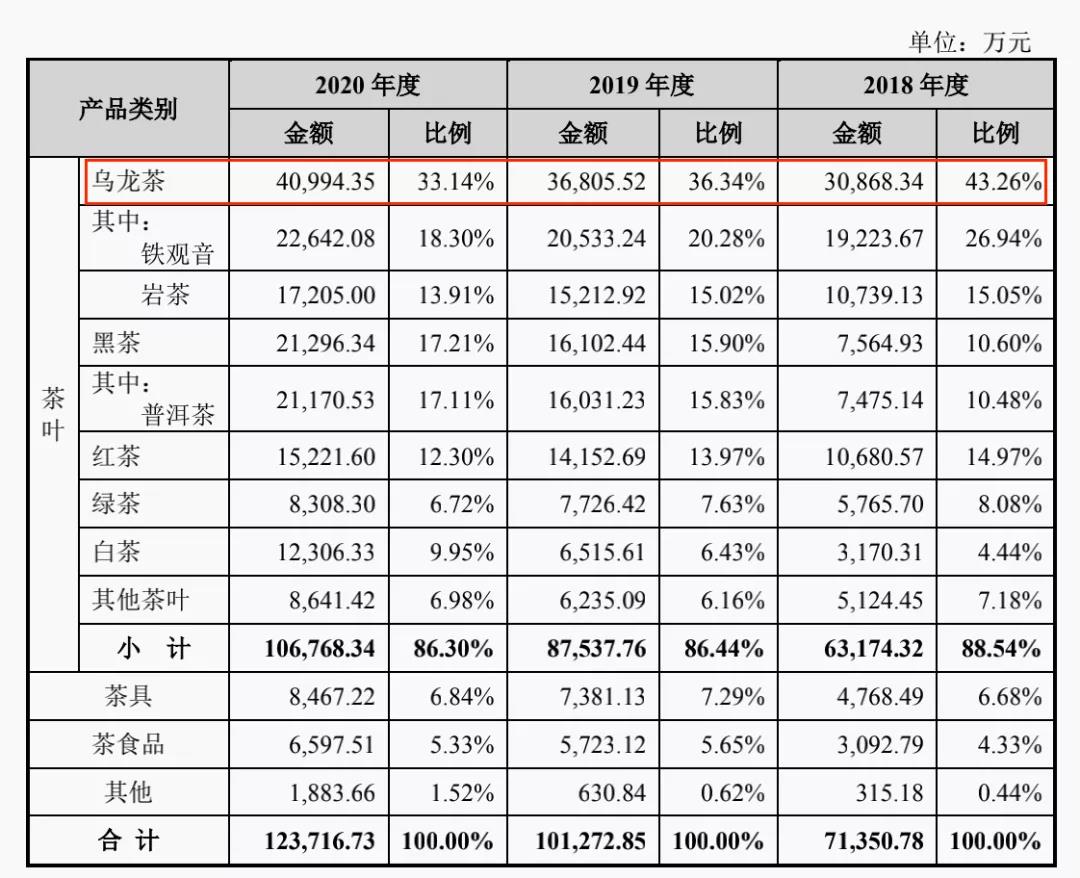

從產品來看,營業收入比例貢獻最大的是烏龍茶,2020年烏龍茶營收4.1億元,占總營收比例為33.14%。不過,雖然烏龍茶貢獻了最大的營收,但從近幾年的趨勢看,烏龍茶營收占比逐年下降,普洱茶和白茶的營收占比則逐年增長,2020年分別占比達17.11%和9.95%。

▲圖源:招股書

除了八馬茶業之外,去年中國茶葉也披露招股書,擬登陸A股。中國茶葉主要產品包括烏龍茶、普洱茶、花茶、紅茶、白茶、綠茶及相關制品等。

2018年至2020年6月,中國茶葉實現營收分別為14.9億元、16.34億元、7.71億元;同期實現歸屬于母公司股東的凈利潤分別為1.45億元、1.66億元、8408.87萬元。

另一家主打普洱茶的瀾滄古茶也擬登陸A股,2018年至2020年6月,瀾滄古茶實現營業收入分別為2.99億元、3.8億元、1.88億元;同期實現歸母凈利潤7559.45萬元、8116.71萬元、5906.15萬元。

相比之下,中國茶葉的營收和凈利潤高于八馬茶業和瀾滄古茶。

據中國茶葉流通協會數據,2010-2019年,我國茶葉內銷總量呈持續穩定增長態勢。2019年國內市場銷售總額達2739.50億元。

換言之,目前茶葉在中國已經有近3000億元的市場。

▲圖源:招股書

如此大的茶葉市場,卻沒有一家A股上市公司。中國茶葉、瀾滄古茶和八馬茶業,誰會是“A股茶葉第一股”?

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經