市值蒸發74億,良品鋪子能否走出“高端陷阱”?

3月30日,上海主板上市公司良品鋪子(603719.SH)發布2020年年度報告。財報顯示,良品鋪子2020年全年實現營業收入78.94億元,同比增長2.32%;實現凈利潤3.44億元,同比增長0.95%。

對比前兩年,2018年及2019年良品鋪子營業收入增速分別是17.58%、20.97%,凈利潤增速分別為520.65%、42.68%,由此可見良品鋪子2020年的增速明顯下滑。

透過財報不難發現,良品鋪子線下業務的負增長拖累了業績增速下滑,核心產品產銷量下滑,毛利率下滑,致使其營利增速雙降;同時以“高端零食”為主打,但因食品問題炒上熱搜,質量問題頻發;此外高瓴資本欲大幅減持也對公司股價帶來一定影響。受上述因素影響,良品鋪子股價自2020年中旬以來經歷了兩次“直線式”暴跌。

良品鋪子股價由2018年7月15日最高價67.24元/股經歷兩次“直線式”暴跌下滑至2021年3月26日最低價45.54元/股,此后稍有所好轉,截至4月8日,股價收于48.61元/股,相比于最高價,良品鋪子股價暴跌近30%,市值“蒸發”74.7億元。

數據來源:老虎證券

01

高瓴資本意欲大幅減持

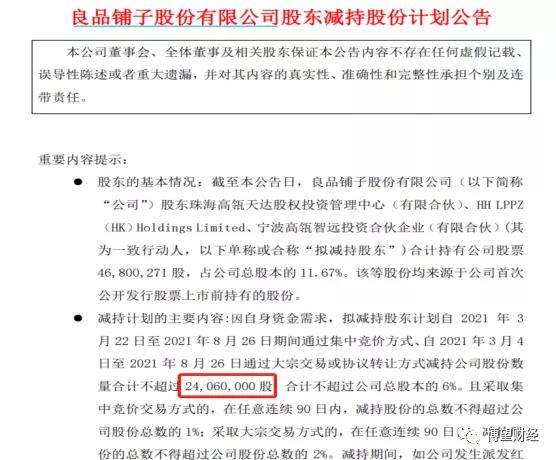

2月26日晚間,良品鋪子發布公告稱,高瓴資本旗下三位股東珠海高瓴天達股權投資管理中心(有限合伙)(“珠海高瓴”)及其一致行動人HH LPPZ(HK)HoldingsLimited(“香港高瓴”)、寧波高瓴智遠投資合伙企業(有限合伙)(“寧波高瓴”)因自身資金需求,計劃自2021年3月4日至8月26日通過集中競價方式、大宗交易或協議轉讓方式減持良品鋪子不超過2,406萬股股份,按最新股價算,預計可套現近16億。

數據來源:良品鋪子官網

此前2017年9月,良品鋪子引入重量級股東:珠海高瓴以1.89億元受讓寧波軍龍投資管理合伙企業(有限合伙)持有的3.16%股權,香港高瓴以3.16億元受讓達永有限公司持有的5.26%股權;同年12月,寧波高瓴以1.8億、珠海高瓴以1.36億認繳新增股本,由此高瓴資本從一級市場投入8.21億元,成為良品鋪子Pre-IPO的重要股東。

2020年2月,良品鋪子登陸上海主板上市;截至2021年2月25日,高瓴旗下的三家機構合計持有良品鋪子4,680.03萬股股份,占其總股本的11.67%。令人詫異的是,高瓴資本持有的該部分股權在2021年2月24日才剛剛解禁,本次計劃合計減持良品鋪子不超過其總股本的6%,相當于減了超一半持股。

結合目前零食行業背景,高瓴資本撤資并非僅僅因其自身資金需求,更大可能是因為零食行業格局尚未清晰,產品同質化嚴重,消費者粘性不足,目前仍無法準確判斷誰是龍頭,仍在充分競爭,這其中就包括價格戰。

具體來看,2020年三只松鼠實現營業收入同比下降3.72%;2020年1~9月來伊份雖實現營業收入同比增長2.9%,但凈利潤卻同比有盈轉虧,虧損額為3758.7萬元;2020年良品鋪子營業收入和凈利潤雖實現雙增長,增速分別為2.32%和0.95%,但增速均較前兩年大幅下滑,此外由于上市后股本增厚的緣故,良品鋪子的加權ROE也從27.3%驟降至18.18%。

高瓴資本作為“理性人”,面對零食行業龍頭出現了增收不增利的情況,自然而然要“揮袖而去”。

上市前的戰投高瓴資本在限售期滿后就欲大幅減持,良品鋪子的長期價值面臨挑戰。

02

核心產品缺乏競爭力

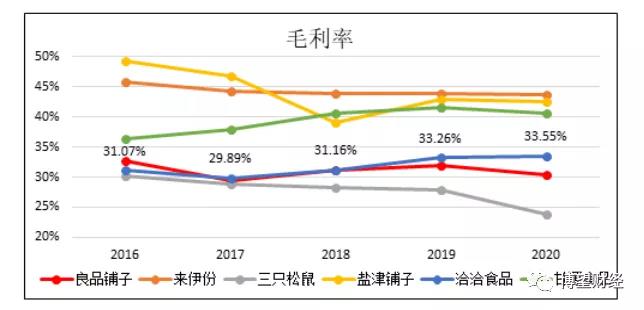

結合目前休閑食品行業龍頭,諸如良品鋪子、三只松鼠、鹽津鋪子,其銷售渠道大致分為兩類:線上和線下。

就單從銷售利潤率來看,線下直營渠道、線下經銷商渠道、線上電商渠道的利潤率依次遞減。據2019年財報顯示,鹽津鋪子主要鋪線下渠道,三只松鼠主要鋪線上渠道,而良品鋪子則介于兩者之間,線上銷售渠道和線上銷售渠道所帶來的收入約各占營業總收入的50%。

據2020年財報顯示,良品鋪子一方面線下表現不佳,另一方面線上增長乏力,這就導致其核心產品缺乏競爭力,致使銷量下降。

從線下渠道來看:財報顯示良品鋪子2020年前三季度線下門店的銷售額維持下降趨勢,分季度來看,2020年第一季度、第二季度、第三季度線下銷售額同比分別下降12.19%、10.03%、2.60%,雖下降幅度逐漸收窄,但仍處于下降趨勢。直至2020年第四季度才有所好轉,線下銷售額由負轉正,但同比僅增長1.67%。盡管線下渠道在第四季度已經實現銷售收入的正增長,但在疫情的影響基本消除的第四季度,1.67%的銷售增速是明顯較低的。此外排名前十的店鋪中只有兩家實現了日均銷售量的正增長,廣州正佳廣場店等多家店鋪日均銷售額下滑超30%。

值得注意的是,良品鋪子線下銷售額之所以能在由負轉正,主要是源于其大量增開門店。據相關統計,2020年良品鋪子共新增638家線下門店,包括直營門店156家,加盟門店482家。

從線上渠道來看:2020年財報顯示,良品鋪子通過線上銷售渠道實現收入占營業總收入的50.68%,超過線下銷售渠道實現的收入。究其原因,主要系良品鋪子線上收入、團購收入增長較多,且截至2020年末,良品鋪子共有電商渠道130多個,其中包括平臺電商和社交電商等。

但讓人大跌眼鏡的是,即便是在充分享受直播電商快速發展所帶來的紅利,以及客單價增8%的情況下,良品鋪子通過線上渠道實現的銷售額同比也僅增長8.35%。

線下渠道表現不佳,對于良品鋪子的毛利率形成了較大的打擊,而線上渠道增長乏力,導致良品鋪子很難將成本往下游傳導。

據2020年財報顯示,良品鋪子的營業成本同比增長4.43%至54.89億元,主要系原材料采購成本上漲,但未能有充足的競爭力向下游提價,致使營業成本增長。其中銷售費用、管理費用支出均下降,但研發費用增長最為明顯,同比大幅增長23.22%至3,371.7萬元,雖增速較快,但其所占營業成本的比重較低。

數據來源:良品鋪子官網

2020年良品鋪子在營業收入同比增長2.32%,銷售費用、管理費用支出減少的情況下,凈利潤同比增長僅0.95%,究其原因,主要系整體毛利率同比下降了1.03個百分點。

2020年財報顯示,作為良品鋪子的主要產品堅果炒貨,其產量、銷量及庫存量同比下降幅度均超6成,全年產量為181.90萬公斤,同比下降80.82%;銷量為195.83萬公斤,同比下降79.5%;庫存量為6.79萬公斤,同比下降67.23%。此外,良品鋪子果脯果干的毛利率最高為36.79%,但營業收入同比下降了2.6%,致使整體毛利率有所下降。

良品鋪子高端定位并非一時“心血來潮”,而是“深思熟慮”,但效果不佳。

此前2019年初,良品鋪子正式提出將高端零食作為品牌及企業戰略。但據華安證券統計淘寶網售價數據顯示,良品鋪子的產品售價要略高于競品,但差別也不大。這就導致良品鋪子原材料成本在增加,并售價增加卻并不明顯,這就致使營業成本在增長。

從毛利率和凈利潤率指標來看,事實上良品鋪子并沒有走出高端定位的差異化來。

2016年以來,良品鋪子的毛利率始終處于休閑食品行業中的較低水平,維持在32%左右,即使是2019年開啟高端化后,也未見有明顯起色。

數據來源:各企業官網

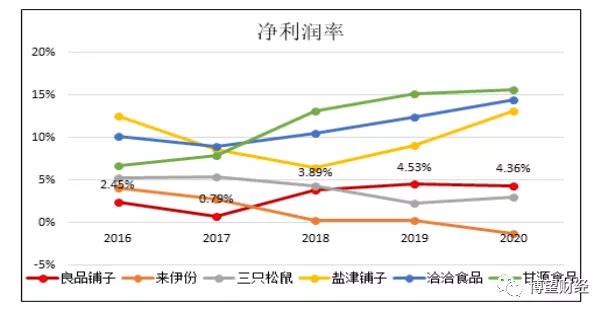

2016年以來,良品鋪子的凈利潤率始終處于休閑食品行業中的較低水平,維持在5%以下的水平。雖2019年開啟高端化后有所增長,但與其他同行業企業存在明顯差距。

數據來源:各企業官網

整體來看,良品鋪子雖定位高端,但做的依舊是低利潤率的生意,足以看見其高端定位戰略執行并不成功。

03

侵權糾紛仍纏身

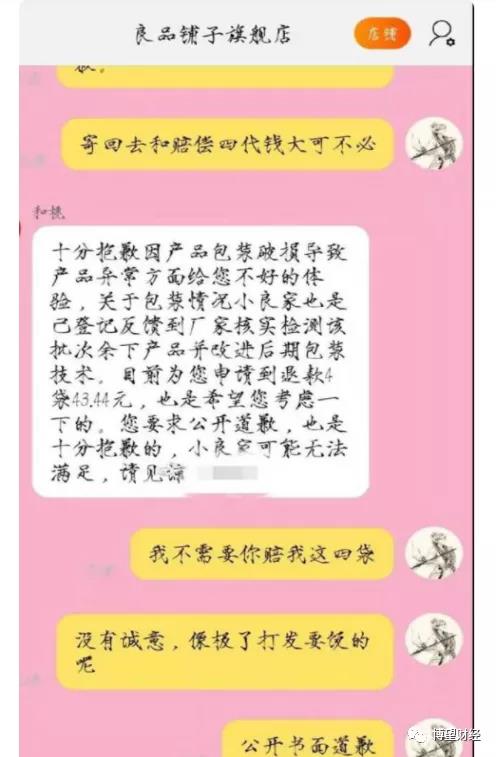

不久前,一則“良品鋪子雞肉腸生蛆”的消息讓良品鋪子被輿論熱議。

3月21日,有網友在社交平臺報料稱,其在良品鋪子旗艦店購買的一袋雞肉腸包裝袋內發現蛆蟲,而良品鋪子客服稱是由于包裝破損導致,并非生產過程所致,可賠償1,000元,但要求其不在其他渠道二次投訴。

數據來源:微博

此后,良品鋪子高度重視,成立調查小組,了解事情經過。并一直與消費者保持溝通,以尋求消費者滿意的解決方法。目前,良品鋪子仍在繼續與消費者溝通,希望能當面查看產品后查清變質原因,再拿出消費者滿意的解決方案。

良品鋪子因食品問題抄上熱搜,質量問題頻發。此外根據企查查顯示,良品鋪子因著作權權屬、侵權糾紛等被起訴。

良品鋪子2014年以來新增87封裁判文書,案由多涉及著作權權屬、侵權糾紛、知識產權與競爭糾紛及房屋租賃合同糾紛等。其中良品鋪子作為被告/被申請人的案件共55起,占全部案件超6成,涉訴金額84.41萬元,占全部涉訴金額的77.42%。

數據來源:企查查

此外,良品鋪子存在45條開庭公告,案由多為商標權權屬、侵權糾紛、租賃合同糾紛等。

數據來源:企查查

可以清楚地看到,上述近百起訴訟糾紛對良品鋪子的聲譽造成了極大的損害,致使大量計提商譽減值損失,在良品鋪子原本營利增速大幅下滑的背景下更是“雪上加霜”。

綜合來看,良品鋪子面臨著營利增速大幅下滑、食品質量問題頻發、股東大幅減持等問題,且上述因素短期內不可消除,良品鋪子未來業務的發展必將受此制約。

距良品鋪子上市僅一年之久,新增622家門店能否拉動高端定位戰略執行仍然需要時間來驗證。

獵云網

獵云網

融中財經

融中財經

博望財經

博望財經

野馬財經

野馬財經