股價暴跌36% 鴻達興業已成還債“取款機”?

2020年12月以來,鴻達興業(002002.SZ)股價持續下跌,雖步入2021年有所上升,但整體仍保持下降趨勢。截至2月8日,公司股價報收2.84元/股,較2020年11月25日最高價的4.5元/股暴跌36%。

鴻達興業股價K線圖

數據來源:Wind金融終端

公司控股股東鴻達興業集團有限公司(“鴻達興業集團”)深陷債務違約風波,疊加累計減持公司股份近百次,如此繁重的“包袱”下,公司未來的命運又將如何?

01

核心股東密集減持

公司于2004年7月上市,2014年以來股東密集減持公司股份。

當然,公司控股股東鴻達興業集團也“積極”參與其中。

2021年1月28日,公司發布公告稱,鴻達興業集團擬減持公司股份,預計通過集中競價、大宗交易等方式累計減持公司股份7,766.34萬股,占公司總股本的3%。

值得注意的是,上述公告披露之日,公司股價曾連續2日下跌,截至1月29日,公司股價報收2.89元/股,較1月27日收盤價3.16元/股下跌8.54%。

控股股東鴻達興業集團減持鴻達興業股份的預披露公告

數據來源:鴻達興業官網

這已不是鴻達興業集團首次減持公司股份。根據公司官網顯示,2020年以來鴻達興業集團先后累計近百次減持公司股份,用于償還其自身債務。一系列減持操作之后,鴻達集團所持公司股份由2019年末的36.5%下降至目前的17.15%,且其中所持股份的82.52%已質押,凸顯出鴻達集團的流動性壓力頗大。

“羊群效應”在此體現的淋漓盡致。伴隨著鴻達興業集團的密集減持,第二大股東廣州市成禧經濟發展有限公司及第三大股東烏海市皇冠實業有限公司等諸多股東出現密集減持公司股份的情形,凸顯出核心股東對公司認可度低。

特別需關注的是,鴻達興業集團通過一系列減持公司股份以緩解流動性壓力的操作并未起到實質性效果。1月15日晚間,上清所公告稱未能收到公司所發行中票“18鴻達興業MTN001”兌付資金,表明鴻達興業集團實質性違約。

深陷債務違約風波的鴻達興業集團,通過一系列減持操作帶給公司的不僅僅是投資者的不認可,而且惡化公司融資環境,加大再融資難度,給公司帶來無法估量的“傷害”。

02

新增被執行信息、涉及多起訴訟

近日,一則被執行信息顯得尤為亮眼。

根據中國執行信息公開網顯示,公司新增1條被執行信息,執行法院為北京市第二中院,案號“﹝2021﹞京02執142號”,執行標的金額8,450.1萬元,案由為融資租賃合同糾紛。

鴻達興業新增1條被執行信息

數據來源:中國執行信息公開網

上述案件主要系中建投租賃股份有限公司(“中建投租賃”)與公司全資二級子公司內蒙古中谷礦業有限責任公司(“中谷礦業”)于2017年簽訂《融資租賃合同》,并由公司提供擔保。后因中谷礦業未按期還款,隨后中建投租賃向法院提起訴訟。

根據中國裁判文書網顯示,公司累計新增60封裁判文書,案由多為買賣合同糾紛等。

鴻達興業新增多起訴訟案件

數據來源:中國裁判文書網

公司新增被執行信息以及新增多起訴訟糾紛,表明公司與上下游合作經營過程中存在較大缺陷,業務開展不順利。如此以往,必然對公司造成重大影響,同樣給公司帶來不可估量的“傷害”。

03

盈利模式或存在較大問題

根據鴻達興業官網顯示,公司是中國知名的大型資源能源綜合產業上市公司,國家火炬計劃重點高科技新型材料生產基地,擁有二十條高科技自動化生產線,主營產品及服務包括土壤調理劑、環保脫硫劑等環保產品,提供土壤治理、脫硫脫硝等環境修復工程服務。

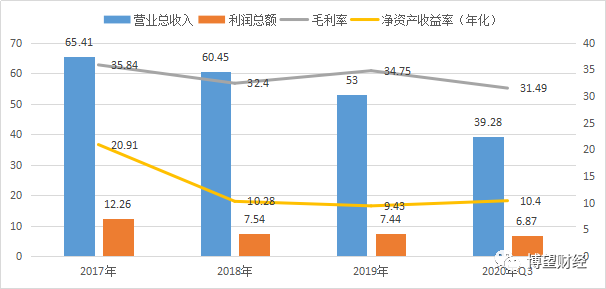

2017~2019年以及2020年1~9月,公司營業總收入分別為65.41億元、60.45億元、53.00億元和39.28億元;利潤總額分別為12.26億元、7.54億元、7.44億元和6.87億元;毛利率分別為35.84%、32.40%、34.75%和31.49%;凈資產收益率(年化)分別為20.91%、10.28%、9.43%和10.40%。

鴻達興業營業收入、利潤總額、毛利率和凈資產收益率變化趨勢

數據來源:Wind金融終端

此外公司公布2020年業績預告,預計歸母凈利潤同比增長26.99%~42.87%至5億元~9億元;扣非歸母凈利潤同比增長21.72%~38.36%至7.32億元~8.32億元。業績增長主要原因為:2020年度公司氯堿裝置運行狀況良好,產銷量穩定,主要產品PVC銷售價格漲幅較大,液氯、消毒液、口罩等防疫產品利潤貢獻比去年增加,氫能業務快速發展。

2019年公司聚氯乙烯、燒堿、土壤改良劑業務收入分別占同期營業總收入的54.09%、17.15%和5%,其中聚氯乙烯為公司主要收入來源。

鴻達興業三大主營業務收入占比情況

數據來源:Wind金融終端

鴻達興業三大主營業務毛利率情況

數據來源:Wind金融終端

在營收下降的同時,公司有息債務保持高位。2017~2019年末及2020年9月末,公司有息債務分別為62.05億元、59.48億元、73.82億元和69.90億元,其中短期債務44.34億元、47.87億元、49.99億元和49.06億元;而同期末現金及現金等價物余額僅分別為14.46億元、6.79億元、23.74億元和4.49億元,面臨較大短期債務償還壓力。

整體來看,公司營收占比近7成的聚氯乙烯業務盈利能力弱,同時營收占比近3成的燒堿業務盈利能力逐年下降,致使近幾年重要財務指標均處于下滑趨勢,表明公司的盈利模式存在較大問題。疊加公司有息債務持續高位,面臨較大短期償債壓力,盈利模式急需改善。

核心股東密集減持股份、控股股東鴻達興業集團深陷債務違約旋渦、公司新增被執行信息并涉及多起訴訟、疊加盈利模式存在較大問題的鴻達興業還能走多遠?對于持股的股民來說只能繼續等待。

獵云網

獵云網

博望財經

博望財經