B站的商業模式困境:流量增長受阻與不確定的商業化之路

B站、西瓜視頻、企鵝號、愛奇藝、好看視頻……都在爭搶視頻領域的領地。

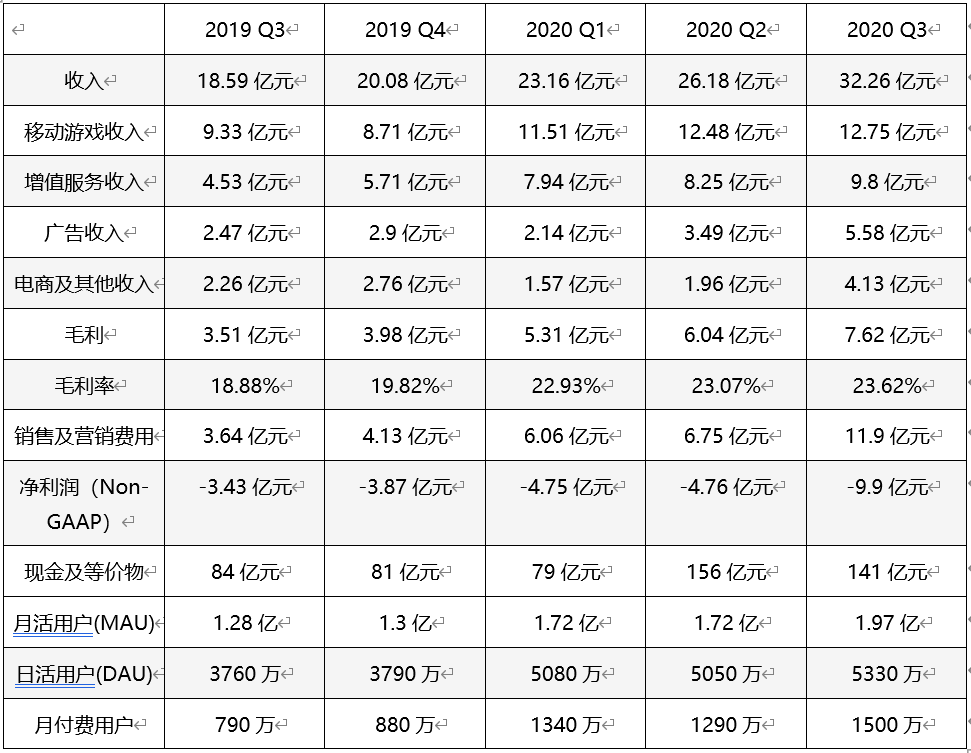

第三季度B站營收同比增長74%,達到32.3億元,另一方面,嗶哩嗶哩的虧損也在擴大,凈虧損(Non-GAAP)達到9.9億元,而第二季度僅為4.76億元。

B站分季度利潤表

在公布業績后,嗶哩嗶哩美股開盤大漲,創下了盤中歷史新高,大漲22.17%,截止最近一個交易日。總市值超過210億美金。

但在亮眼的股價表現背后,是高額的營銷費用以及商業化路徑不清晰帶來的隱憂,這種花錢買流量的方法,還是不得不讓外界質疑其未來發展的可持續性。

虧損背后的流量值得不值得?

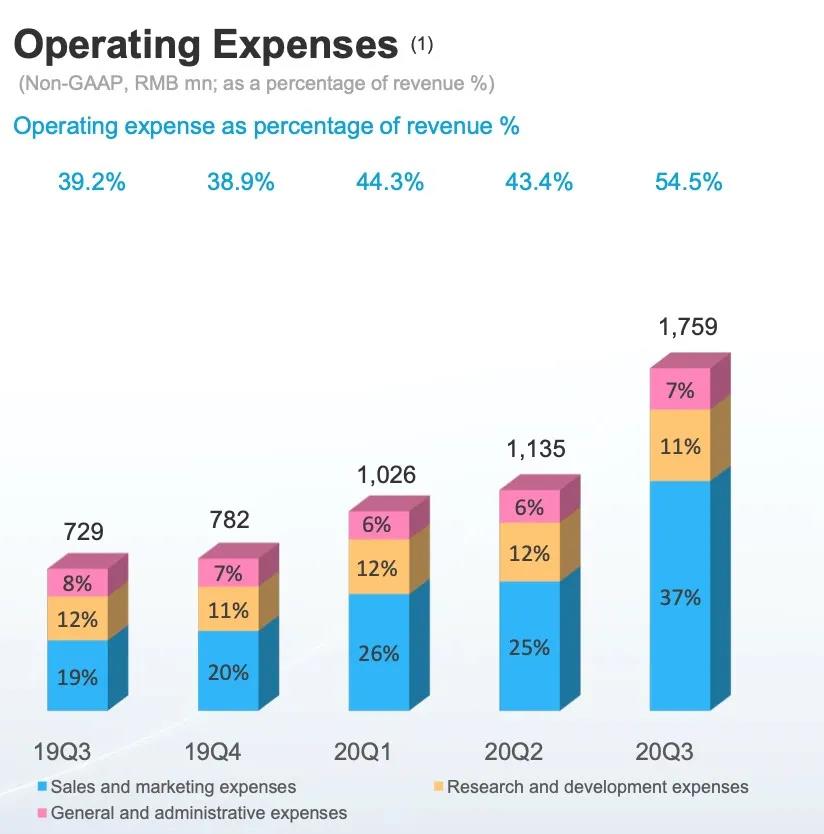

B站的凈虧損(Non-GAAP)在第三季度進一步擴大,達到9.9億元,而在第二季度僅為4.76億元,B站虧損的主要原因是費用增加,尤其是市場營銷費用增加導致,第三季度B站銷售及營銷費用達到11.9億元,環比增長76.3%,同比增長227%。

B站分季度營業費用

財報顯示,銷售費用的大漲,主要是因為B站APP和品牌的渠道、營銷費用的上漲,以及公司移動游戲的推廣,加上銷售及市場人員的增加。

實際上,今年二季度業績后,由于流量以及業績都不及市場預期,B站在三季度花了很大的力氣在嘗試“出圈”。不論是透過內容還是透過B站APP和品牌的投放等形式,不斷上漲的銷售及營銷費用顯示了B站想要突破流量天花板的決心。

廣發證券報告曾分析稱,B站面臨UP主體系金字塔化、流動性不足和商業激勵不足三點問題,而用戶規模的超預期增長和商業化體系的搭建是當前破局的重要抓手。

B站CFO樊欣曾提到,用戶增長是今年業務的重中之重,也是商業化提升的基石。但到了今年第二季度,B站的流量突然停滯不前,似乎到達流量天花板,今年第二季度,B站的流量環比增長幾乎停滯,月活用戶僅為1.72億,日活用戶為5050萬,反而比第一季度減少了30萬的日活用戶,這確實讓B站很頭疼。

而到了第三季度,B站的流量突然達到了一個新的高度,8月,B站的月活用戶超過2億,在第三季度,B站的月活用戶為1.97億,環比增長14.5%,日活用戶突破5330萬,環比增長5.5%,月付費用戶達到1500萬,環比增長16.3%。

從營收的角度來說,第三季度B站的營收同比增長了74%,環比增長了23%,達到32.3億元,從流量的角度來說,第三季度,B站月活用戶為1.97億,環比增長14.5%,同比增長54%,但銷售及營銷費用卻環比增長76.3%,同比增長227%,那么如果單純從百分比的角度來說,B站在三季度的“燒錢”營銷策略短期確實奏效,但是這種“燒錢”節奏,對于資本的效率其實不高。

拉新絕非易事

面臨競爭對手也在“燒錢”搶用戶的競爭格局,B站不得不通過各種手段進行拉新。但拉新絕非易事,面對“極度寬容、極度忠誠、極度苛刻”的B站用戶,B站不得不把眼光放到相對大眾喜愛的內容。

從2019年開始,B站就開始投入較大的比重涉足OGV(Occupationally Generated Video專業機構生產內容)領域,并且陸續涉足網絡綜藝、網劇這兩個投入較重的OGV內容制作,推出了《風犬少年的天空》和《說唱新世代》等自制劇目。

今年8月,B站又以5.13億港元認購了《風犬少年的天空》的制作方歡喜傳媒(01003.HK)9.9%的股份,并獲得歡喜傳媒旗下現有影視作品及新作的獨家外部播放權。

這些內容也產生了不錯的影響力,《風犬少年的天空》多次登上微博、豆瓣、抖音等平臺的劇集熱度榜第一,而《說唱新世代》在站內播放量達到4.1億次,彈幕數達820萬。

依靠這些優質內容,B站確實吸到了一些粉,截至9月30日,B站的“大會員”數量同比增長110%,達到1280萬,付費用戶方面也有不錯的提升,第三季度B站月均付費用戶數同比增長89%,達到1500萬,付費率從去年同期的6.2%提升至7.6%。

但是這種商業模式,已經開始跟愛奇藝、騰訊視頻等長視頻平臺趨同,這條路上除了競爭激烈,也充滿著各種挑戰,除了買內容會面臨很高的成本以外,流量的爭奪也是非常激烈的。

從愛奇藝第三季度業績來看,截至今年9月30日,有1.05億的訂閱用戶,而99.5%都是付費訂閱用戶,但是平臺也不得不面對流量被分走的情況,在去年同期,愛奇藝擁有1.06億用戶。其次,愛奇藝第三季度收入同比下滑3%,至72億元。但即便如此,愛奇藝的收入也是B站的一倍,而虧損情況則與B站相若,第三季度凈虧損為12億元。

值得注意的是,OGV實際上并不是B站的強項,但是為了取悅新用戶,B站只能去走其他同行長視頻的老路,讓更多的用戶聚焦在B站上,但不能忽略的是,一直以來,B站的強項都在PUGV(專業用戶生產內容),過去PUGV內容占B站整體播放量的90%以上。

對于PUGV的商業模式來說,UP主是B站內容生態最大的貢獻者,但絕大部分UP主只是B站的用戶而已,他們很難像股東、員工那樣擁有強綁定關系。對于UP主而言,MCN模式讓他們有更多選擇,哪個平臺給的補貼/流量多,就會選擇哪個平臺。

所以,類似B站UP主出走西瓜視頻、西瓜視頻UP主回歸B站的新聞都在不斷出現,而這其中原因大概率都是因為高額補貼等因素,UP主來回轉戰不同的平臺,因為對于UP主來說,賺錢才是最最重要的事情。

今年6月,頭條系的西瓜視頻推出“活字計劃”,拿出1億元人民幣現金+1億元流量,幫助創作者讓文字變成“活”起來的視頻。而在今年7月,為了幫助UP主商業化,B站迅速推出花火平臺,旨在促成UP主和廣告主之間的交易。

但這件事情就會讓整個游戲進入惡性循環,就像擊鼓傳花一樣,一旦停止“燒錢”,那么接下來的游戲該怎么玩?

這一場流量爭奪戰,主要是對于Z世代年輕人的搶奪。B站的用戶群體依舊是以年輕人為主,在財報后的電話會議中,B站董事長兼CEO陳睿稱,B站的用戶平均年齡仍是21歲左右,50%用戶來自于三線以下的城市。

數據顯示,Z世代人群大約有3.28億人,占中國總人口的24%。這部分人群是B站的主要用戶,他們是中國娛樂市場關鍵驅動力,代表著在線娛樂市場的未來。特點是具有深度的用戶滲透,愿意花時間并有很強的付費意愿。

中國互聯網信息中心發布的最新報告顯示,預計到2023年,Z世代在中國線上娛樂市場的占比將達到66%,屆時整體中國線上娛樂市場的市場規模為13320億元,意味著到2023年,Z世代在中國線上娛樂市場的市場貢獻將達到8791.2億元,比起2019年一整年的整體線上娛樂市場規模還要多。而在2019年,Z世代的占比僅為59%,而整體中國線上娛樂市場的市場規模為5710億元。

如何“破圈”商業化?

從B站的收入占比情況來看,目前B站的移動游戲收入占比已經降到了39.5%,而在2017年B站上市時,游戲業務占總收入比為83.4%,陳睿曾強調,B站不是一家游戲公司,而是B站商業化的一種模式,是基于用戶需求為滿足用戶而生的服務。

不過,B站與拳頭游戲英雄聯盟達成全球賽事戰略合作,斥資8億獲得S10至S12連續三年的中國大陸地區直播平臺領域獨家版權,還高調簽約昔日斗魚一姐——馮提莫。此外,B站還和索尼旗下Aniplex在東華和游戲領域達成戰略合作協議,這樣的布局可以看出B站在游戲領域的野心還是很大。

但是B站作為游戲渠道的優勢其實并不大,而且今年8月,斗魚和虎牙兩大游戲直播平臺的合并,可能將改變游戲直播的競爭格局,B站面臨如此強力的競爭,能否跑出來還是一個問題。

另一方面,從廣告收入來說,第三季度同比增長了126%,達到5.58億元,但其實在廣告變現的路上,B站走得很艱難,由于創始人曾許下“正版番劇永遠不添加貼片廣告”,一旦在內容中增加貼片廣告這種內容,就會被用戶“聲討”。

所以B站想要模仿其他視頻平臺走“貼片廣告”的模式,在急切地想要獲取用戶流量的當下,顯得不太現實。B站COO李旎在電話會議中稱,第三季度廣告業務增長不錯,主要是因為B站的用戶增長很快,公司加強了商業流量中臺的建設,未來廣告的驅動力很強的點在于標準化和規模化的整合營銷能力。

不過,廣告業務究竟如何讓B站“極度寬容、極度忠誠、極度苛刻”的用戶滿意,還需要時間來驗證其商業邏輯是否合理。

今年三季度,B站電商也成長較為迅速,電商業務環比增長111%,同比增長83%,達到4.13億元。B站電商分為兩種模式,一種是UP主在平臺內視頻或直播賣貨,另一種是在“會員購”中購買手辦、模型或展覽/演出門票這類二次元周邊,而在今年第三季度電商業務的增長,則主要是來自公司自有平臺的銷售。

但其實從過往數據來看,電商業務的收入并不穩定,而且消費群體畢竟相對小眾,很難在量上獲得很大的突破。

結語

B站一方面想要獲取大額流量,一方面還是在走小眾、二次元的路線,對于用戶來說,這種不清晰的定位只會消耗平臺本身的價值。

未來B站的商業化變現之路能否走好,還需要看其商業模式發展的穩定性,以及UP主最終與平臺之間的黏性,光靠高額補貼,只會讓整個競爭格局更加惡性循環,也會進一步拖累B站的財務數據。

陳睿曾經說過,對于一個內容平臺來說,百億美元是生存紅線,低于這個體量的公司最終都會死。從B站現在的成績表來看,留給B站的時間并不多了。

博望財經

博望財經

投中網

投中網

獵云網

獵云網

市界

市界