狂賺4.5億的泡泡瑪特,上市后能否守住護城河?

綠眼睛,嘟嘴巴,短發微卷,這位名叫“Molly”的女孩近兩年受到越來越多年輕人的喜愛,如今Molly背后的公司泡泡瑪特也被資本捧上了上市之路。

據港交所信息披露,泡泡瑪特已于11月22日通過港交所聆訊,預計12月中下旬正式掛牌上市,募資規模預計為2億至3億美元。

今年雙11期間,泡泡瑪特總銷售額超1.42億元,顯示出強大的吸金能力。據招股書顯示,泡泡瑪特今年上半年共賣出1350萬個盲盒,收入8.17億元,毛利5.33億元,經營利潤2.08億元,期內利潤1.41億元。在2017年-2019年期間,其凈利潤分別為160萬元、9950萬元和4.511億元,也就是說三年時間內,泡泡瑪特凈利潤激增近300倍。

泡泡瑪特旗下“Molly盲盒系列”仍然是最大的IP。據招股書,2019年Molly形象所產生的收入為4.56億元,在當年總收入的占比為27.1%,相較于2018年41.6%的占比大幅下降。當然,這也是泡泡瑪特有意為之,意在加強自有IP的豐富度。

不過,泡泡瑪特CEO王寧此前也在公開場合表示,“潮流玩具行業比我們當初想象的復雜得多,開發周期要5-8個月的時間,這個行業有一個硬時間的門檻,時間跨度很大。”打造下一個爆紅IP無疑需要更多合適的契機,目前情況之下Molly還能紅多久也成為泡泡瑪特不得不考慮的問題之一。

IP+盲盒,助推上市

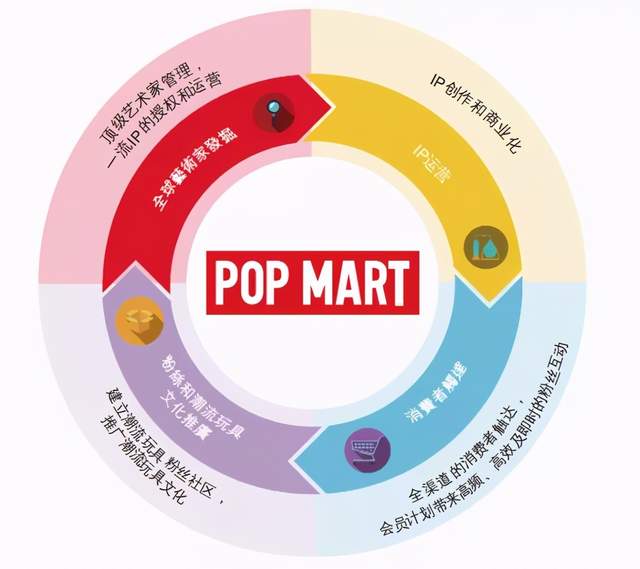

成立于2010年的泡泡瑪特已經不再是一家玩具合集“夫妻店”,它將自己定義為“潮流玩具品牌”,自2016年轉型,泡泡瑪特開始與王信明合作,開發出“Molly”IP,并通過“盲盒”概念名聲大噪。

年輕人為了集齊所有玩偶款式,買了拆,拆了買,這種用未知刺激消費的模式,堪比“印鈔機”,炒盲盒一度成為一門生意。有媒體報道,在二手平臺限量版娃娃炙手可熱,潘神圣誕隱藏款原價為59元,轉手能賣到2350元的高價;Molly胡桃夾子王子隱藏款原價59元,閑魚均價1350元。

圖/molly的玩偶形象

泡泡瑪特營收暴漲,也受到眾多資本青睞,10年完成9輪融資,上市前最后一輪融資金額超1億美元,估值為25億美元。此次IPO有媒體預測其估值或超60億美元,遠超出預期。

不過可以肯定的是,泡泡瑪特自有IP和獨家IP正在成為支撐其業績增長的重要推動力。目前泡泡瑪特運營的IP有85個,包括12個自有IP、22個獨家IP及51個非獨家IP。

在IP保護上,泡泡瑪特下了極大的功夫,2018年泡泡瑪特收購了Molly在中國的知識產權所有權,此后因為Molly爆紅為泡泡瑪特帶來了巨大的營收,其又于2019年收購了Molly全球的知識產權所有權。

Molly系列在2019年收益增至4.56億元,對于眾多玩盲盒的年輕人來說,Molly也是他們“入坑”的第一個盲盒。

2017年泡泡瑪特登陸新三板,后考慮成本問題,于2019年4月選擇退市。退市后泡泡瑪特不僅營收迅猛,還全面布局線上線下全渠道銷售網絡,即零售店、線上電商、機器人商店、展會、批發五大銷售渠道。

圖/泡泡瑪特盈利版圖,來源于招股書

截至2019年泡泡瑪特的線下零售店已經達到114家,2017年~2019年,泡泡瑪特的零售店貢獻的收益分別為1.01億、2.483億、7.397億元。

根據弗若斯特沙利文的報告,按2019年零售額計算,泡泡瑪特在中國潮流玩具市場的占有率為8.5%,已經是中國最大且增長最快的潮流玩具公司。

如何守住“護城河”?

泡泡瑪特得益于Molly的爆紅,但短板也極為明顯。

泡泡瑪特在招股書中指出其將面臨三大風險:產品為第三方代工,質量沒辦法把控;依賴經銷商,但無法掌握;IP合作可能不穩定。

其中,IP合作模式對泡泡瑪特影響極大。其在招股書中稱,“如果Molly受損害或未能保持其目前對消費者的吸引力,則將面臨沒有替代品的困境”。

據了解,泡泡瑪特的部分IP產品是給予授權協議開發,權益期限為一到四年,一旦到期,泡泡瑪特就需要重新和IP作者、開發商們簽約,否則,將不再有權出售該產品。

國泰君安在一份研報中指出,盲盒行業存在兩大變量:上游端IP授權業務不夠充分;下游端二手交易也需受規約。這正是泡泡瑪特當前面臨的主要問題。

圖/來源于招股書

一方面泡泡瑪特正努力挖掘更多IP,另一方面也試圖在增強粉絲黏性,提高整體復購率。招股書提供的數據顯示,2019年泡泡瑪特推出會員計劃,同年注冊會員的整體復購率為58%。

從目前的情況來看,泡泡瑪特仍然沒有擺脫對Molly的依賴,盡管招股書顯示,泡泡瑪特旗下累計營收超過1億元的IP有四個,但IP之間的營收差距很大。Molly之外,第二大IP“Pucky”營收為3.15億元,占比18.7%。其他自研IP產品加起來都不及二者,現在的泡泡瑪特無疑是瘸腿走路。

政策風險也是高懸于泡泡瑪特頭上的利劍,其部分產品“灰色”的模式是否能經得起限制落地,也將是長期存在的一個不確定性。

泡泡瑪特還面臨著同行的競爭:追趕潮流的呷哺呷哺也推出攀登者盲盒;瑞幸的“遇見昊然”系列盲盒一度讓App崩潰;全家便利店也推出的tokidoki聯名盲盒等;名創優品的盲盒多為19.9元,價格上更有優勢。此外,蘇寧、元氣森林等也推出了各自的盲盒概念產品。

競爭壓力下,泡泡瑪特也在尋找新的方向。

王寧把如今的潮流玩具行業對標當年的網絡大電影,“要求參與的企業要走到大眾審美之前,甚至要做到引領潮流”。泡泡瑪特聯合天貓創新中心發布《潮流玩具行業發展趨勢白皮書》中稱,要想驅動潮玩行業的增量,必須做到價格創新、品類創新、風格創新和玩法創新。

弗若斯特沙利文報告顯示,中國潮玩的市場規模在2024年將可能達到763億元。在這樣一個新興市場下,泡泡瑪特面對的是一個高度分散的市場環境,中國在潮流市場能否形成自己的“迪士尼”則需要行業更多的推動。

迪士尼的IP運營模式也給了泡泡瑪特一個好的示范,即一系列可持續變現的IP+持續創造新IP的能力。或許泡泡瑪特還需要像迪士尼學習,在IP運營方面迪士尼通過一系列電影劇集,持續產出IP,并通過IP商業化和授權開啟擴張。

現在,泡泡瑪特已經有所行動,今年10月泡泡瑪特在韓國開了第一家直營門店,邁出國際化步伐,并通過電影、美術館試水多元化投資,強化自身“護城河”無疑是當下泡泡瑪特需要長久運營的重點。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經