逼近5000億市值的邁瑞醫(yī)療,憑什么?

日前,有醫(yī)療器械領(lǐng)域“小華為”之稱的邁瑞醫(yī)療(上市公司代碼:300760)公布了第三季度財(cái)報(bào)。公司業(yè)績(jī)?cè)俅纬鍪袌?chǎng)預(yù)期,也帶動(dòng)其市值向5000億大關(guān)逼近。根據(jù)最新的A股上市公司市值排名顯示,邁瑞醫(yī)療略輸于寧德時(shí)代、美的集團(tuán)、海天味業(yè)與恒瑞醫(yī)藥幾個(gè)最著名的明星股,而力壓海康威視、立訊精密、格力電器、萬(wàn)科集團(tuán)與伊利股份等一眾白馬股。

財(cái)報(bào)顯示,2020年前三季度,邁瑞醫(yī)療實(shí)現(xiàn)營(yíng)業(yè)收入160.64億元,同比增長(zhǎng)29.76%,實(shí)現(xiàn)凈利潤(rùn)53.63億元,同比增長(zhǎng)46.09%。其中,第三季度公司實(shí)現(xiàn)營(yíng)收54.99億元,同比增長(zhǎng)31.75%;實(shí)現(xiàn)歸母凈利潤(rùn)19.10億元,同比增長(zhǎng)46.65%,均超過(guò)此前公司業(yè)績(jī)預(yù)告增幅區(qū)間(業(yè)績(jī)預(yù)告營(yíng)收增速:20%-30%,凈利潤(rùn)增速:35%-45%)。

自登陸創(chuàng)業(yè)板以來(lái),邁瑞醫(yī)療穩(wěn)步攀升,市值接連突破千億、兩千億整數(shù)關(guān)口。今年以來(lái),邁瑞醫(yī)療股價(jià)漲幅再次翻倍,最新市值已經(jīng)達(dá)到4751億元。邁瑞醫(yī)療2019年歸屬上市公司股東的凈利潤(rùn)為46.81億元,如果全年按照前三季度平均46.09%的凈利潤(rùn)增速計(jì)算,邁瑞醫(yī)療2020年全年凈利潤(rùn)將達(dá)到68.38億元,即使按此計(jì)算,公司市盈率也將接近70倍,這引發(fā)了市場(chǎng)對(duì)其估值過(guò)高的爭(zhēng)議。那么,邁瑞醫(yī)療到底有沒(méi)有被高估呢?

數(shù)據(jù)顯示,2019年第四季度,邁瑞醫(yī)療營(yíng)收為41.77億元。這就意味著,邁瑞醫(yī)療只要今年第四季度營(yíng)收規(guī)模不同比下滑,全年?duì)I收將會(huì)突破200億元。在公司用了16年時(shí)間營(yíng)收規(guī)模突破百億之后,實(shí)現(xiàn)第二個(gè)百億只用了三年。

因此,盡管二級(jí)市場(chǎng)對(duì)邁瑞醫(yī)療的估值存在爭(zhēng)議,但公司業(yè)績(jī)?cè)鏊偎坪鯊臎](méi)有讓其投資者失望,這應(yīng)該是公司股價(jià)持續(xù)上漲的一個(gè)主要原因。這又帶來(lái)另外一個(gè)問(wèn)題:營(yíng)收破百億之后,邁瑞醫(yī)療業(yè)績(jī)?cè)鏊贋楹螞](méi)有出現(xiàn)擔(dān)憂中的放緩,反倒一再超出預(yù)期?大象起舞的原因何在?

新冠疫情以來(lái),醫(yī)藥板塊普遍大漲。但由于疫情控制后“抗疫”需求難以持續(xù)的擔(dān)憂,很多個(gè)股只是走了個(gè)過(guò)山車(chē)行情,而邁瑞股價(jià)仍在持續(xù)刷新新高。那么,全球經(jīng)濟(jì)擺脫疫情困擾、恢復(fù)常態(tài)之后,邁瑞醫(yī)療業(yè)績(jī)?cè)鏊偈欠駮?huì)受到較大沖擊?

帶著以上三個(gè)問(wèn)題,本文對(duì)邁瑞醫(yī)療的發(fā)展歷史、業(yè)務(wù)結(jié)構(gòu)、行業(yè)狀況進(jìn)行了全面分析,探討公司能夠獲得如此高估值的背后原因。

1

邁瑞醫(yī)療基本情況

邁瑞醫(yī)療成立于1991年,總部位于深圳,是目前中國(guó)最大、全球醫(yī)療器械前50強(qiáng)企業(yè)。

自成立以來(lái),邁瑞醫(yī)療一直深耕醫(yī)療器械領(lǐng)域。在公司成立早期,邁瑞一方面代理國(guó)外品牌醫(yī)療設(shè)備,一面研發(fā)自有品牌的產(chǎn)品。借助于核心產(chǎn)品監(jiān)護(hù)儀在業(yè)內(nèi)站穩(wěn)腳跟后,邁瑞醫(yī)療持續(xù)通過(guò)自主研發(fā)+對(duì)外收購(gòu)的方式進(jìn)行產(chǎn)品線的拓展,目前已經(jīng)形成生命信息與支持、體外診斷以及醫(yī)學(xué)影像三個(gè)產(chǎn)品領(lǐng)域,多項(xiàng)細(xì)分產(chǎn)品取得了國(guó)內(nèi)第一的成績(jī)。

在市場(chǎng)開(kāi)發(fā)方面,邁瑞醫(yī)療采取了先主攻三、四線市場(chǎng)縣城醫(yī)院的方式,再向一、二線城市發(fā)展的策略。與此同時(shí),公司產(chǎn)品也經(jīng)歷了由低端邁向高端的過(guò)程,目前已經(jīng)處于更新迭代的關(guān)鍵時(shí)期。因此,邁瑞醫(yī)療被稱為醫(yī)療器械“小華為”還不僅僅是兩者在各自領(lǐng)域的龍頭地位,其“農(nóng)村包圍城市”的發(fā)展策略與產(chǎn)品升級(jí)過(guò)程與華為也有幾分相似。

早在2006年,邁瑞醫(yī)療曾登陸美國(guó)納斯達(dá)克,也是國(guó)內(nèi)第一家在紐交所上市的中國(guó)醫(yī)療企業(yè)。但在美股市場(chǎng),邁瑞醫(yī)療的估值一直不高。2016年3月,公司以33億美元的市值從美股私有化退市,并在2018年10月登陸創(chuàng)業(yè)板。

十年的美股上市經(jīng)歷,并沒(méi)有讓邁瑞醫(yī)療獲得再融資的機(jī)會(huì),但對(duì)于公司品牌在國(guó)際市場(chǎng)影響力的提升還是顯而易見(jiàn)的。2017年,邁瑞醫(yī)療實(shí)現(xiàn)營(yíng)業(yè)收入111.74億元,歷史上首次突破百億大關(guān)。其中,海外市場(chǎng)就貢獻(xiàn)了50億元收入,收入占比為46%。

從全球范圍看,醫(yī)療器械是一個(gè)充分競(jìng)爭(zhēng)的行業(yè),企業(yè)能否走向全球化至關(guān)重要。目前看,邁瑞醫(yī)療已經(jīng)真正打開(kāi)了海外市場(chǎng),公司監(jiān)護(hù)、麻醉等產(chǎn)品已經(jīng)銷(xiāo)售至北美等發(fā)達(dá)國(guó)家。2017年,公司來(lái)自北美的銷(xiāo)售收入達(dá)到14.5億元,收入占比為13.3%。

此外,公司全球化的定位還體現(xiàn)在研發(fā)領(lǐng)域。邁瑞醫(yī)療目前在全球有九大研發(fā)中心,其中三個(gè)分別位于美國(guó)硅谷、美國(guó)新澤西和美國(guó)西雅圖。從疫情期間不少海外國(guó)家點(diǎn)名需要邁瑞產(chǎn)品這一情況來(lái)看,邁瑞品牌在國(guó)外已經(jīng)具有了一定的影響力。

回歸A股之后,邁瑞醫(yī)療營(yíng)收增速較以往大幅提升,并一直保持了20%+的水準(zhǔn),成功打消了市場(chǎng)對(duì)其業(yè)績(jī)?cè)鲩L(zhǎng)放緩的擔(dān)憂。

2020年,新冠疫情發(fā)生以來(lái),邁瑞醫(yī)療監(jiān)護(hù)儀、呼吸機(jī)、輸注泵等生命信息與支持產(chǎn)品線產(chǎn)品需求持續(xù)增加,新冠抗體試劑等體外診斷產(chǎn)品也持續(xù)放量,帶動(dòng)公司前三季度業(yè)績(jī)?cè)鏊偬嵘?9.76%,創(chuàng)下近5年來(lái)新高。

一直以來(lái),不少人糾結(jié)邁瑞醫(yī)療從美股退市時(shí)市值僅有230億元(33億美元),為何回到A股就超過(guò)1000億?但就在質(zhì)疑的過(guò)程中,邁瑞醫(yī)療市值又相繼突破了2000億、3000億和4000億大關(guān),逼近5000億市值。

實(shí)際上,這種質(zhì)疑是在拿著過(guò)去的數(shù)據(jù)來(lái)思考當(dāng)下。通過(guò)上圖可以明顯看出,邁瑞醫(yī)療營(yíng)收增速在不斷增加,凈利潤(rùn)也在持續(xù)提升,公司市值增長(zhǎng)自然在情理之中。

那么,這里可以先回答第二個(gè)問(wèn)題:為什么邁瑞醫(yī)療營(yíng)收突破100億元之后還能保持較高增速?應(yīng)該存在以下兩個(gè)原因。第一,醫(yī)療器械行業(yè)是一個(gè)toB的生意,醫(yī)院是其主要客戶。當(dāng)一家醫(yī)院認(rèn)可公司某一產(chǎn)品之后,就會(huì)傾向于繼續(xù)采購(gòu)其它產(chǎn)品,這樣就可以獲得更方便的設(shè)備維護(hù)等相關(guān)服務(wù)。第二,邁瑞醫(yī)療近年來(lái)通過(guò)內(nèi)生+外延的方式不斷拓展產(chǎn)品線,之前的渠道資源與客戶積累就起到了很好的作用。因此,邁瑞在維持原有產(chǎn)品線的同時(shí),還可以不斷向客戶銷(xiāo)售公司新產(chǎn)品,就帶來(lái)了業(yè)績(jī)?cè)鏊俚奶岣摺?

實(shí)際上,這一生意模式不僅帶動(dòng)了公司新品的銷(xiāo)售,也相應(yīng)地降低了公司的費(fèi)用支出,這就又帶動(dòng)了公司銷(xiāo)售凈利率的提高。如下圖所示,自2016年以來(lái),邁瑞醫(yī)療凈利潤(rùn)增速就持續(xù)高于公司營(yíng)業(yè)收入增速,顯示出公司良好的獲利能力。

由此就可以得出另一個(gè)結(jié)論:邁瑞醫(yī)療盈利質(zhì)量的提升,也是公司股價(jià)獲得“高估值”的一大原因。

因此,對(duì)于第一個(gè)問(wèn)題,也就是邁瑞股價(jià)為什么能持續(xù)獲得高估值,這里就可以有兩個(gè)答案。一是邁瑞醫(yī)療營(yíng)收增速的表現(xiàn),打消了市場(chǎng)對(duì)其業(yè)績(jī)放緩的擔(dān)憂,二是公司良好的業(yè)務(wù)模式帶動(dòng)了盈利質(zhì)量的提升,讓二級(jí)市場(chǎng)愿意對(duì)其盈利質(zhì)量給予更高的估值溢價(jià)。

2020年前三季度,公司實(shí)現(xiàn)凈利潤(rùn)53.63億元,同比增長(zhǎng)46.09%,已經(jīng)超過(guò)了2019年全年凈利潤(rùn)水平。但顯而易見(jiàn)的是,一旦疫情得到有效控制,刺激邁瑞醫(yī)療收入增長(zhǎng)的“防疫”類產(chǎn)品需求大概率會(huì)下跌。那么,市場(chǎng)為什么沒(méi)有擔(dān)憂邁瑞未來(lái)的業(yè)績(jī)?cè)鏊贂?huì)下滑?這就需要我們對(duì)公司目前的收入結(jié)構(gòu)進(jìn)行拆分,看看哪個(gè)需求會(huì)在疫情控制后減少,哪些需求又會(huì)增加。

后疫情時(shí)代業(yè)績(jī)會(huì)下滑嗎?

目前,邁瑞醫(yī)療主營(yíng)業(yè)務(wù)覆蓋生命信息與支持、體外診斷(IVD)、醫(yī)學(xué)影像三大領(lǐng)域,收入占比(2019年)分別為38%、35%和24%。此外,公司還有少量微創(chuàng)外科業(yè)務(wù)。

(1)生命信息與支持業(yè)務(wù)

生命信息與支持產(chǎn)品是邁瑞醫(yī)療目前第一大收入來(lái)源,產(chǎn)品包括監(jiān)護(hù)儀、除顫儀、麻醉機(jī)、呼吸機(jī)、心電圖機(jī)等用于生命信息監(jiān)測(cè)與支持的一系列儀器和解決方案。

其中,監(jiān)控儀產(chǎn)品為公司起家產(chǎn)品,目前國(guó)內(nèi)市場(chǎng)占有率超過(guò)50%,排名絕對(duì)第一。全球市場(chǎng)份額約為10%,位于飛利浦與通用電氣(GE)之后,排名全球第三位。此外,公司除顫儀國(guó)內(nèi)排名第二位,全球排名第五位。麻醉機(jī)產(chǎn)品位居全球第三位,都處于國(guó)產(chǎn)替代的有利時(shí)期。

2018年-2019年,邁瑞醫(yī)療生命信息與支持類產(chǎn)品營(yíng)收增速分別為23.33%和21.38%,由于公司監(jiān)控儀等產(chǎn)品市占率已經(jīng)較高,這一業(yè)務(wù)增速較為平穩(wěn)。

但受疫情刺激,2020年上半年,邁瑞醫(yī)療監(jiān)控儀、呼吸機(jī)等產(chǎn)品出口銷(xiāo)量大增,公司生命信息與支持類產(chǎn)品實(shí)現(xiàn)收入53.43億元,較去年同期增長(zhǎng)了21億元,同比增速為62.26%,成為公司營(yíng)收提速的主要原因。

同樣受疫情刺激,邁瑞醫(yī)療體外診斷與醫(yī)療影像業(yè)務(wù)同比增速只有6.49%和6.67%,均較去年同期增速(22.48%和12.51%)大幅放緩。

由此就可以看出,疫情原因?qū)~瑞醫(yī)療三大業(yè)務(wù)之一的生命信息與支持類產(chǎn)品做出的“正面貢獻(xiàn)“,公司另外兩大業(yè)務(wù)(合計(jì)占比62%)均受到負(fù)面沖擊。因此,當(dāng)新冠疫情控制之后,公司另外兩大業(yè)務(wù)的增長(zhǎng)可以在很大程度上對(duì)沖掉”防疫類“產(chǎn)品的下滑,這就是市場(chǎng)目前不擔(dān)心疫情之后邁瑞醫(yī)療業(yè)績(jī)大幅下滑的主要原因。

此外,從整體上看,體外診斷與醫(yī)療影像兩大業(yè)務(wù)的市場(chǎng)容量遠(yuǎn)大于生命信息與支持業(yè)務(wù)空間。也就是說(shuō),邁瑞醫(yī)療的未來(lái)更要看在這兩個(gè)領(lǐng)域的發(fā)展?fàn)顩r。因此,新冠病毒最終得到控制,對(duì)邁瑞醫(yī)療也屬于“利好”。下面對(duì)公司體外診斷與醫(yī)學(xué)影像業(yè)務(wù)也做個(gè)分析。

(2)體外診斷(IVD)業(yè)務(wù)

邁瑞醫(yī)療三大聯(lián)合創(chuàng)始人李西廷、徐航及成明和均來(lái)自有著國(guó)內(nèi)醫(yī)療器械行業(yè)“黃埔軍校”之稱的深圳安科,其中徐航為安科公司核心技術(shù)骨干。自創(chuàng)立邁瑞以來(lái), 公司管理層將將自主研發(fā)放在的突出位置,幾乎將公司代理業(yè)務(wù)賺取的利潤(rùn)全部投入到研發(fā)領(lǐng)域,為此公司一度陷入經(jīng)營(yíng)困境之中。

1998年,邁瑞醫(yī)療引入了風(fēng)險(xiǎn)投資商,研發(fā)資金獲得了保障。公司成功開(kāi)發(fā)出一系列監(jiān)護(hù)儀產(chǎn)品后并順利打入海外市場(chǎng)。在此之后,邁瑞醫(yī)療又研發(fā)出中國(guó)第一臺(tái)三分類準(zhǔn)全自動(dòng)血液細(xì)胞分析儀,將產(chǎn)品拓展至體外診斷這一空間更為廣大的領(lǐng)域。

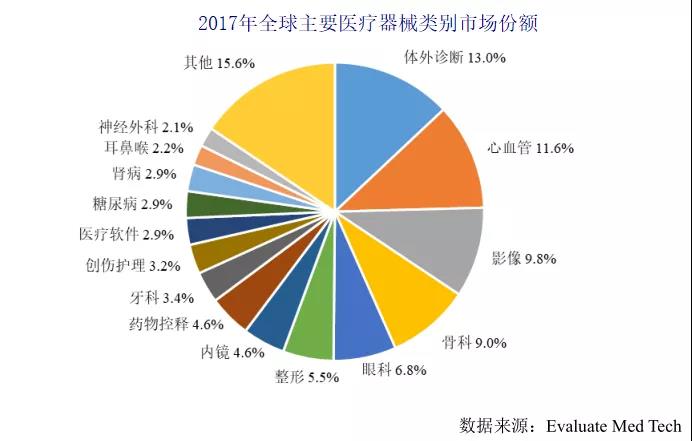

體外診斷是指在人體之外,通過(guò)對(duì)人體的血液等組織及分泌物進(jìn)行檢測(cè),獲取臨床診斷信息的產(chǎn)品和服務(wù)。數(shù)據(jù)顯示,2017 年全球體外診斷市場(chǎng)銷(xiāo)售規(guī)模約為 526 億美元,約占全球醫(yī)療器械市場(chǎng)銷(xiāo)售總額的13.0%,是全球醫(yī)療器械行業(yè)最大的細(xì)分行業(yè)。

近年來(lái),我國(guó)體外診斷行業(yè)一直保持約 18%的增長(zhǎng)速度,遠(yuǎn)超全球平均水平。

邁瑞醫(yī)療體外診斷產(chǎn)品主要包括血液細(xì)胞分析儀、生化分析儀、化學(xué)發(fā)光免疫分析儀、微生物診斷系統(tǒng)等產(chǎn)品及相關(guān)試劑,公司在生化、POCT等領(lǐng)域技術(shù)已經(jīng)達(dá)到國(guó)際水平。

2018年-2019年,邁瑞醫(yī)療體外診斷業(yè)務(wù)營(yíng)收增速分別為23.66%和25.69%,屬于公司三大業(yè)務(wù)中增速最快的領(lǐng)域,也明顯高于行業(yè)平均增速(18%)。

受疫情影響,2020年上半年邁瑞醫(yī)療體外診斷業(yè)務(wù)增速僅為6.49%。但隨著公司新冠抗體試劑在海外市場(chǎng)的持續(xù)放量以及國(guó)內(nèi)常規(guī)試劑消耗的回升,體外診斷業(yè)務(wù)收入在第三季度已經(jīng)加速恢復(fù),2020年前三季度同比增速已經(jīng)達(dá)到10%以上。

目前,國(guó)內(nèi)體外診斷仍處于藍(lán)海市場(chǎng),作為國(guó)產(chǎn)體外診斷巨頭的邁瑞醫(yī)療未來(lái)在這一領(lǐng)域仍有著廣闊的提升空間,疫情的逐步控制將直接促進(jìn)公司常規(guī)試劑消耗的回升。

(3)醫(yī)療影像業(yè)務(wù)

邁瑞醫(yī)療在體外診斷領(lǐng)域的成功,不僅大大拓展了公司的市場(chǎng)容量,也大大豐富了公司的產(chǎn)品線。而對(duì)于子行業(yè)眾多、細(xì)分產(chǎn)品多達(dá)數(shù)千的醫(yī)療器械行業(yè)來(lái)說(shuō),產(chǎn)品的專業(yè)性與覆蓋度都是龍頭公司核心競(jìng)爭(zhēng)力的表現(xiàn)。

自成立以來(lái),邁瑞醫(yī)療除了堅(jiān)持自主研發(fā)之外,還采用了外延式收購(gòu)的方式進(jìn)行產(chǎn)品線拓展。通過(guò)收并購(gòu)優(yōu)秀的企業(yè),邁瑞醫(yī)療可以實(shí)現(xiàn)新產(chǎn)品的快速布局,并縮短公司與外資公司在研發(fā)領(lǐng)域的差距,這在醫(yī)療影像業(yè)務(wù)領(lǐng)域表現(xiàn)尤為明顯。

醫(yī)學(xué)影像設(shè)備是指運(yùn)用不同的媒介(X 射線、聲波、光學(xué)等)作為信息的載體, 將人體內(nèi)部的組織或結(jié)構(gòu)以影像的方式重現(xiàn)的儀器。臨床上常用的醫(yī)學(xué)影像設(shè)備主要分為 X 光設(shè)備、CT、核磁共振(MRI)、超聲以及醫(yī)用內(nèi)鏡等產(chǎn)品。

作為醫(yī)療器械行業(yè)第三大細(xì)分市場(chǎng),醫(yī)學(xué)影像全球市場(chǎng)規(guī)模超過(guò)400億美元。2002年,邁瑞醫(yī)療開(kāi)發(fā)出了全國(guó)第一臺(tái)全數(shù)字黑白超聲,正式進(jìn)入到醫(yī)療影像領(lǐng)域。

2013年,公司收購(gòu)了醫(yī)學(xué)影像領(lǐng)域的超聲公司Zonare,推動(dòng)公司產(chǎn)品進(jìn)入高端彩超領(lǐng)域,大大提升了公司在醫(yī)學(xué)影像領(lǐng)域的綜合實(shí)力。根據(jù)中國(guó)醫(yī)學(xué)裝備協(xié)會(huì)數(shù)據(jù),2016年邁瑞醫(yī)療在全球和中國(guó)超聲市場(chǎng)排名分別為第六位和第三位。

值得注意的是,由于影像設(shè)備技術(shù)壁壘較高,在超高端彩超、內(nèi)窺鏡等領(lǐng)域國(guó)內(nèi)企業(yè)還沒(méi)有掌握核心技術(shù),目前仍以進(jìn)口品牌為主。例如,2019年國(guó)內(nèi)彩超市場(chǎng)規(guī)模約在110億,但市場(chǎng)主要被飛利浦、GE、西門(mén)子等外資巨頭所壟斷。

數(shù)據(jù)顯示,2019年,國(guó)內(nèi)醫(yī)學(xué)影像市場(chǎng)規(guī)模已經(jīng)達(dá)到600億元,預(yù)計(jì)2024年增長(zhǎng)到788億元,這也遠(yuǎn)高于監(jiān)控儀等產(chǎn)品市場(chǎng)空間。從人均保有量來(lái)說(shuō),中國(guó)在影像設(shè)備仍遠(yuǎn)低于發(fā)達(dá)國(guó)家,未來(lái)提升空間仍然很大。

2019年,邁瑞醫(yī)學(xué)影像業(yè)務(wù)營(yíng)收為40.39億元,全球市場(chǎng)份額不足1.5%。2因此,盡管醫(yī)療影像行業(yè)空間很大,但邁瑞醫(yī)療目前的產(chǎn)品尚未進(jìn)入到國(guó)產(chǎn)替代這一關(guān)鍵階段。因此,公司在影像產(chǎn)品核心技術(shù)方面能否進(jìn)一步突破,也成為邁瑞醫(yī)療未來(lái)的又一大看點(diǎn)。

總結(jié)

通過(guò)上面的論述就可以知道,進(jìn)入到后疫情時(shí)代邁瑞醫(yī)療業(yè)績(jī)?nèi)杂泻芏嗫袋c(diǎn),公司增長(zhǎng)并不只是依賴“疫情”,市場(chǎng)也就無(wú)需過(guò)度擔(dān)憂其未來(lái)的業(yè)績(jī)下滑問(wèn)題。

縱觀A股這些年來(lái)經(jīng)過(guò)真金火煉的“Ten bagger”,都有一個(gè)重大的特點(diǎn),那就是所處的行業(yè)是不是黃金賽道尤為關(guān)鍵,白酒行業(yè)的茅臺(tái)、眼科領(lǐng)域的愛(ài)爾眼科等均概莫能外。

從全球范圍看,當(dāng)下的醫(yī)療器械行業(yè)無(wú)疑是一個(gè)黃金賽道,國(guó)內(nèi)市場(chǎng)也正迎來(lái)黃金十年。EvaluateMedTech數(shù)據(jù)顯示,2018年全球醫(yī)療器械市場(chǎng)容量約為4,278億美元,2017-2024年行業(yè)增速約為5.6%。由此計(jì)算,2024年全球醫(yī)療器械市場(chǎng)規(guī)模將達(dá)到5,945億美元,按人民幣計(jì)算將超過(guò)4萬(wàn)億元。

其中,美國(guó)、歐洲和中國(guó)份額分別以40%、30%和14%的市場(chǎng)份額位居前三位。以人口比例計(jì)算,中國(guó)目前的份額明顯偏低。

目前,歐美發(fā)達(dá)國(guó)家醫(yī)療器械主要需求以換新與產(chǎn)品升級(jí)為主,我國(guó)則是產(chǎn)品普及與升級(jí)需求并存,因此行業(yè)增速要高于全球平均水平。據(jù)專業(yè)機(jī)構(gòu)預(yù)測(cè),未來(lái)幾年中國(guó)醫(yī)療器械復(fù)合增長(zhǎng)率仍將保持在15%左右。

《中國(guó)醫(yī)療器械行業(yè)發(fā)展報(bào)告(2019)》數(shù)據(jù)顯示,2018 年我國(guó)醫(yī)療器械生產(chǎn)企業(yè)主營(yíng)收入約為 6380 億元,這一數(shù)據(jù)有望在2021年-2022年突破萬(wàn)億元。

2019年,邁瑞醫(yī)療全球營(yíng)業(yè)收入為165億元,國(guó)內(nèi)收入 95億元,全球市場(chǎng)份額約為 3%,中國(guó)占比約為 9%。根據(jù)QMED發(fā)布的《2019年醫(yī)療器械企業(yè)百?gòu)?qiáng)榜單》,邁瑞名列第34位,亞洲第三、中國(guó)第一。

目前,邁瑞醫(yī)療自主研發(fā)+外延收購(gòu)的發(fā)展模式已經(jīng)非常成熟。多年以來(lái),公司研發(fā)投入均保持在10%以上,遠(yuǎn)高于行業(yè)平均水平。此外,2008-2014年期間,邁瑞醫(yī)療先后進(jìn)行了13起國(guó)際并購(gòu),進(jìn)一步強(qiáng)化了自身的產(chǎn)品線優(yōu)勢(shì)。

快速成長(zhǎng)的行業(yè)空間、國(guó)內(nèi)高值耗材滲透率的提升與國(guó)產(chǎn)替代加速將是邁瑞醫(yī)療未來(lái)十年在國(guó)內(nèi)最大的機(jī)會(huì)。再考慮到邁瑞醫(yī)療全球化的布局,以及全球4萬(wàn)億元的市場(chǎng)容量,全球市場(chǎng)也給了公司廣闊的拓展空間。這些都給了邁瑞醫(yī)療巨大的業(yè)績(jī)想象力,也是公司能夠持續(xù)獲得“高估值”的原因。

猜你喜歡

聚焦多款產(chǎn)品的臨床推進(jìn),揚(yáng)厲醫(yī)藥完成億元級(jí)B輪融資

本輪融資由啟明創(chuàng)投獨(dú)家投資。為腎病患者提供更高效的治療方案,華源再生醫(yī)學(xué)成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細(xì)胞iNPC101人源腎祖細(xì)胞注射液的臨床申請(qǐng)和臨床試驗(yàn)。加速國(guó)產(chǎn)測(cè)序平臺(tái)全球化拓展,賽陸成功完成數(shù)千萬(wàn)元B1輪融資

投資方為國(guó)內(nèi)腫瘤精準(zhǔn)診斷領(lǐng)域上市公司艾德生物。為思璞銳完成超2億元人民幣天使輪融資,博遠(yuǎn)資本和漢康資本聯(lián)合領(lǐng)投

由博遠(yuǎn)資本和漢康資本聯(lián)合領(lǐng)投,驪宸投資和LongRiver江遠(yuǎn)投資參與跟投。睿健醫(yī)藥完成B+輪融資,豐川資本領(lǐng)投

豐川資本領(lǐng)投,荷塘創(chuàng)投跟投。聚焦眼科醫(yī)療設(shè)備研發(fā),圖湃醫(yī)療完成5億元E輪融資

用于圖湃醫(yī)療豐富產(chǎn)品矩陣及加強(qiáng)全球范圍的市場(chǎng)布局等。

獵云網(wǎng)

獵云網(wǎng)