《余罪》《何以笙簫默》的出版商要IPO,當當、京東是大客戶,應收帳款逐年走高!

你看過《微微一笑很傾城》《余罪》以及《何以笙簫默》這些當年火爆全網的連續劇嗎?其實,在被改編成電視劇之前,這幾部小說就已經很火爆。

而它們都出自同一家被稱為“最會賣書的出版商”——讀客文化。

近日,深交所官網顯示,正在闖關創業板的讀客文化(全稱“讀客文化股份有限公司”)進入“已問詢”階段。

本次IPO,讀客文化擬募資2.5億元資金,全部用于公司版權庫建設項目。讀客文化是創業板注冊制首批32家企業里募資規模最低的企業。

讀客文化的主營業務為圖書的策劃與發行及相關文化增值服務,主要產品分為紙質圖書業務、數字內容業務、新媒體運營業務和版權運營業務。

其中,紙質圖書業務是讀客文化的核心業務。2017年至2019年,公司紙質圖書營收占總營收的比重分別為87.71%、85.63%和83.63%。

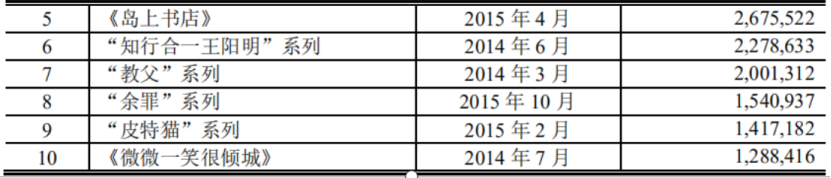

自2006年成立以來,讀客文化已經策劃發行了多部暢銷書。例如,“藏地密碼”系列圖書、“半小時漫畫”系列圖書以及《島上書店》、《微微一笑很傾城》等圖書均取得了較強的市場影響力。截至2019年末,公司2017年策劃發行的“半小時漫畫”系列圖書,已累計銷售698萬冊,遠超154萬冊的“余罪”系列。

來源:招股書

招股書顯示,報告期內,公司年均新策劃圖書100余種,年均發行圖書超過1000萬冊。

與此同時,讀客文化的營收也在逐年增長。2017年至2019年,公司營業收入分別為2.67億元、3.20億元和3.97億元。

讀客文化背后的兩位實控人——華楠、華衫兄弟可謂十分有名。早在進軍出版發行行業以前,兄弟兩就已成名于廣告營銷界,并榮獲“營銷黑客”之稱。

2002年,華衫、華楠兩兄弟創辦了上海華與華營銷咨詢有限公司(以下簡稱“華與華”)。該公司目前已成為國內著名的營銷公司,有著“中國本土最貴的營銷咨詢公司”之稱。

像我們熟知的“小葵花媽媽課堂”、“照相大聲喊田七”、“I?莜,西貝莜面村”、“曬足180天,廚邦醬油美味鮮”等廣告都是華與華的經典營銷案例。

2014年,兩兄弟出版了一本叫做《超級符號就是超級創意》的書,首次公開講述他們的傳奇營銷方法,在廣告營銷界頗為暢銷。

2006年,華與華進軍出版業,與著名出版人吳又合資成立北京讀客圖書有限公司,也就是讀客文化的前身,并迅速成為民營圖書業領軍企業。

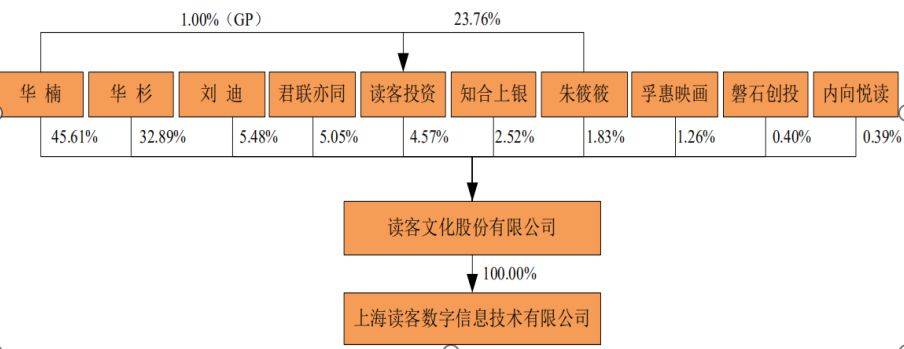

目前,華楠、華杉是讀客文化的實控人,招股書顯示,兩人為兄弟關系,兩人直接和間接控制公司83.07%的股權,并共同簽署了《一致行動協議》,承諾雙方在行使股東權利時保持一致行動。假如本次能成功發行上市,華楠、華杉合計控制公司的股份仍將不低于74.76%。公司股權結構較為集中。

來源:招股書

讀客文化在招股書中也表示,公司存在實際控制人華楠和華杉行使表決權或通過其他方式對公司和財務決策、重大人事任免和利潤分配等方面施加重大影響,從而給公司經營及中小股東利益帶來一定的風險。

當兩位“營銷鬼才”進軍圖書出版業時,華楠、華衫兩兄弟將快消品的營銷經驗和方式方法運用于賣書這件事上,宣稱“要像賣牙膏一樣賣書”。

在這樣的營銷思路指導下,讀客文化打造出了多部暢銷書。公司策劃出版的《藏地密碼》等書曾長期高居中國暢銷書排行榜榜首。《新京報》還曾以三個整版版面報道過這種“讀客現象”。

讀客文化發行的《島上書店》一書,2014年在美國出版后,立刻以開掛姿態,成為了2014年的全球出版界黑馬,短短一年內風行暢銷美、英、德、意大利等30國,創下了出版史上全球化最快的暢銷紀錄。2015年該書在國內出版后,也成為了國內當年暢銷書之王。

在這些暢銷書背后,都是讀客文化的營銷運作秘訣。讀客文化在招股書中稱,公司長期專注于暢銷書研發的方法體系,并打造出一套“讀客方法”。“讀客方法”要求產品包裝能夠用“一句話文案”吸引受眾的注意,同時便于消費者在體驗圖書后傳播,從而影響新的受眾。

不過,讀客文化的營銷手段也帶來了部分人對其“營銷過度”、“媚俗”、“無底線”、“嘩眾取寵”等質疑,公司還曾因營銷過度受到官方的通報批評。

2014年,在上海書展期間,讀客文化在未向主辦方、承辦方申報的情況下,以假扮尸體倒在“血泊”中的“行為藝術”方式,為《死亡通知單》一書造勢。此后,原國家新聞出版廣電總局、上海書展暨“書香中國”上海周組委會對上海讀客“尸體營銷”給予通報批評處理的決定,并取消其參加下一屆上海書展的資格。

2018年,讀客文化運用“小王子三部曲”的營銷操作,將《小王子》的作者的另兩部作品捆綁成“三部曲”進行出售,以“一直以來,我們只讀了《小王子》三分之一”的文案來進行造勢,被讀者指為“虛假宣傳和欺騙”。

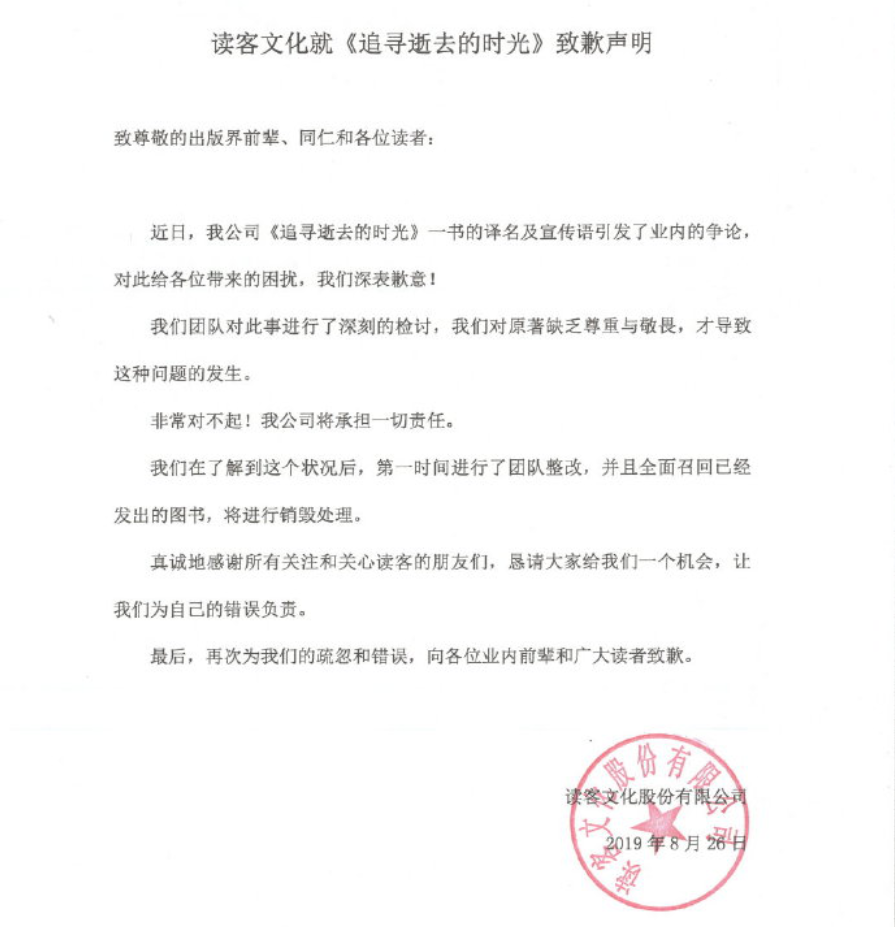

2019年,在出版《追尋逝去的時光》過程中,讀客文化因使用“全三冊”“本書有一個錯誤譯名”等宣傳用語被翻譯家周克希公開質疑。最終,讀客文化發布道歉聲明,并全面召回和銷毀已發圖書。

來源:網絡

隨著電子商務的深入發展,網上購書行為的大幅增加,圖書出版商對網上購書平臺等網絡銷售渠道的依賴性也在不斷增加。

招股書顯示,在讀客文化前五大客戶中,當當、京東平臺連續三年分別位列公司第一、第二大客戶的位置。

2017年至2019年,讀客文化對第一大客戶當當網的銷售金額占營業收入的比例分別為26.71%、27.74%和28.75%。

針對這一情況,證監會在對讀客文化的問詢中表示:“發行人業務是否對當當存在重大依賴,當當目前經營狀況是否對發行人業務的穩定性和持續經營能力產生重大不利影響,發行人應對主要客戶發生重大不利變化的具體措施及其有效性”。

對此,讀客文化回復稱,目前,公司線上圖書銷售平臺主要為當當、京東、博庫等,公司對當當紙質國書銷售收入占比相對較高符合行業特點。截至目前,當當網站運行正常,未出現重大不利變化,公司與當當之間的發貨和結算正常,其目前經營情況未對公司業務的穩定性和持續經營能力產生重大不利影響。為應對主要客戶可能發生的重大不利變化,公司積極拓展線上和線下代銷渠道,同時在天貓平臺開設旗艦店進行線上直銷。

由于讀客文化的營業收入對幾個大客戶的依賴程度較高也導致其議價能力較弱,應收賬款逐年走高。

招股書顯示,2017年至2019年,公司的應收賬款分別為4223.80萬元、6304.35萬元和8418.19萬元。

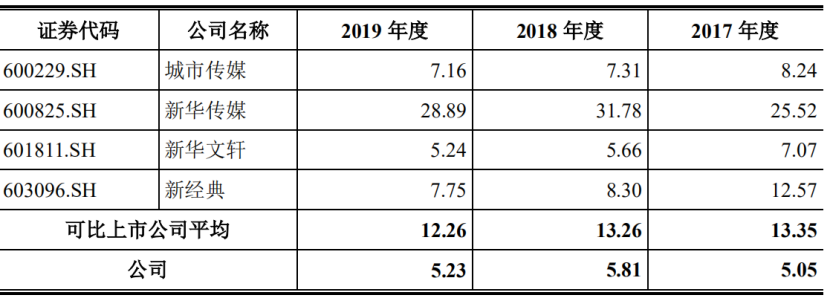

此外,讀客文化的應收賬款周轉率遠低于同行業可比上市公司的平均值。報告期內,讀客文化的應收賬款周轉率分別為5.05、5.81和5.23,而同期,同行業可比上市公司的平均值分別為13.35、13.26和12.26。

來源:招股書

對此,讀客文化在招股書中解釋稱,公司應收賬款周轉率低于同行業上市公司平均水平,主要是由于當當、京東等線上平臺代銷收入占公司主營業務收入的比重較高,而各平臺賬期相對較長,且資金周轉較快的買斷模式收入在公司整體收入中的占比較低,導致期末應收賬款余額較高。

猜你喜歡

京東:二季度新業務同比增長199% 外賣業務達成初期戰略目標

二季度,京東外賣業務日單量突破2,500萬單,京東表示,絕不為體現市場地位惡意沖單量、制造市場泡沫。

博望財經

博望財經

獵云網

獵云網