最慘中概股:6年虧掉60億、市值跌去97%、站在退市邊緣

燃財經(ID:rancaijing)原創

作者 | 金玙璠 蘇琦

編輯 | 魏佳

曾經的明星公司途牛旅游網(以下簡稱途牛)已經進入退市倒計時狀態。

截至5月21日美股收盤,途牛股價報收0.78美元,總市值9982萬美元。這已是途牛連續第33個交易日股價低于1美元。根據納斯達克“1美元退市規則”,若上市公司股價連續30個交易日低于1美元,將觸發退市程序,收到預虧警告(退市決定書)。

途牛上市以來股價走勢

按照以往規定,途牛本應收到虧損警告并面臨極高的退市風險,但納斯達克證券市場在4月16日對上市公司啟用了一系列寬限政策,其中包括將“預虧警告”的規則延期至2020年6月30日之后。也就是說,原本會在5月18日收到警告的途牛將在2020年7月1日才收到警告,之后途牛將有180天的時間恢復股價。

有媒體聯系到途牛方面,途牛回復稱整個旅游行業包括途牛都受到疫情影響,目前在積極想辦法集中力量、應對挑戰。對于途牛來說,疫情給了它額外的應對退市危機的時間,但也成為壓垮它的最后一根稻草。

登陸美國納斯達克,途牛用了8年時間,但上市6年來,途牛累計虧損60億,平均1年虧10億。其市值與最高點的30.7億美元相比,下跌97%,股價也從9美元的發行價下跌91.3%。

燃財經從途牛員工處證實,周邊游、本地游和酒店等相關業務部門已陸續開始復工,但因國內跨省的長途旅行和出境游業務無法展開,南京總公司和北京分部多數員工仍是在家辦公狀態。

有受訪者直言,這段緩沖期自救的可能性并不大,途牛已經提前出局了。股價一蹶不振,走在退市邊緣的途牛,還有其他選擇嗎?它的海外資本市場之旅是否就此返程,成為首例因股價不達標被強制退市的中概股?

途牛的三個選擇

股價連續30個交易日低于1美元的途牛,本應該收到退市警告。但納斯達克證券市場的一系列寬限,給了它喘息的機會。

根據納斯達克證券市場的一般規定,上市公司股價如連續30個交易日低于1美元,將觸發退市程序,收到預虧警告(退市決定書)。退市決定書將同時告知企業必須在180天內(日歷天數,從通知日開始計算)提交整改計劃以符合掛牌條件。

整改期內,如果該公司股價能夠在最少連續10天之內維持在1美元以上,則將被視為達到整改標準。如果在納斯達克規定的日期內企業仍然未能達標,納斯達克將立即發出除名信,將該股票停牌,除非企業決定向納斯達克聽證委員會提請上訴。納斯達克也可視情況給予更長的整改計劃遞交期限,但是最長不超過180天。前提是上訴請求必須在收到退市決定書之后7個工作日內提交,否則納斯達克將照例實施停牌或退市。

鑒于新冠肺炎疫情對全球經濟造成的沖擊,4月16日,納斯達克證券市場對上市公司提供了一系列寬限政策,其中包括將“預虧警告”的規則延期至2020年6月30日之后。根據規則,途牛在此政策適用范圍內,不需要額外申請。也就是說,原本會在5月18日收到警告的途牛將在2020年7月1日才收到警告,之后將有180天的時間恢復股價。

另外,如果途牛未能在規定時間內將股價提升到交易標準,納斯達克將提供第二個180天的遵守期。

但一位旅游行業業內人士表示,途牛在這段緩沖期自救的可能性并不大,基本上就是提前出局了。

“現在的途牛無非面臨兩種結果,主動退市或者被動退市,其中主動退市包括轉板、私有化、被兼并。目前看來,途牛最有可能的是被兼并。”北京盈科(上海)律師事務所全球合伙人郭韌告訴燃財經,途牛一定會先采取相應的措施進行自救以改變其股價,比如采取股票回購計劃,或者在近期實施反向股票分割(也就是合股的方式)。

有觀點猜測途牛或許會選擇私有化,但文淵智庫創始人王超認為,私有化過程比較漫長,需要找到財團,與SEC(美國證券交易委員會)溝通,獲得大股東一致同意,現在啟動來不及了。

除了時間來不及,私有化也容易和股東之間發生利益摩擦。“例如近期,聚美優品發起了每股20美元的私有化要約后,遭到股東的不滿,股東認為自己的合法投資在一場低價私有化行動中損失慘重,并提起了訴訟。”擁有交易律師和私募股權基金高管多年經歷、專業研究中概股的普楠PiCapital創始人馮斌稱。

另外一種猜測是被收購。“現在互聯網平臺公司有大量的現金,也有并購的意愿,只要價格足夠低,阿里、美團甚至京東,都有可能對途牛感興趣。”王超表示。

截至2020年4月,海航集團是途牛第一大股東,持有24.6%股份;第二大股東京東持有21%股份。途牛的前兩大股東共擁有公司近一半的股權,他們完全可以影響公司決策。此前有媒體預測,京東將聯手海航重組途牛。但海航旅游投資控股董事長李偉軍辭任途牛董事,安排了一位資管專家接任,京東通過全資子公司宿遷涵邦4.5億入股另一家上市公司凱撒旅業。這兩大股東或許已有“退意”。

途牛退市,受傷的是手握大量股票的股民們。馮斌對燃財經稱,退市意味著公司股票失去市場流動性,股東手握的股份將失去市場價值。“從納斯達克的規則可以看出,它會讓企業盡可能多地嘗試‘解藥’。美國現在受新冠肺炎的沖擊很大,股東也會受到很大影響,交易所無論如何,不到最后時刻是不想讓公司退市的。當然在目前地緣政治的背景下,退市風險有所加劇。”他表示。

不過,即使真的退市,對途牛來說也不是最壞的選擇。王超強調,美股市場是注冊制,不設漲跌幅,如在美股艱難維持,或者用手段保持暫時不用退市,基本沒有什么好處可言。“對于1美元股或者市值較低的股票,其流動性比國內市場低得多,一般說來,很多公司都是自己心灰意冷從美股退市。”

郭韌稱,退市的中概股可以通過直接IPO、借殼和新三板掛牌等途徑回歸國內資本市場。比如2016年完成私有化的“世紀佳緣”,與國內新三板公司“百合網”完成合并,通過合并的方式登陸新三板,據此回歸國內資本市場。

這或許可以給途牛一點參考,但郭韌認為,途牛需要考量的是,一旦退市,即便轉戰國內市場,其在美股的表現也會給國內投資者帶來一定顧慮,無法從根本上改變市場對公司前景的看法。

6年虧損60億

這家生于2006年的在線旅游公司,從創立到登陸納斯達克,用了8年時間。上市以后,其股價一度飆升到24.99美元創下記錄,總市值達30.7億美元,但隨后逐漸下跌,目前市值與最高點相比已跌去97%,股價與9美元的發行價相比已下跌91.3%。這6年間,途牛累計虧損60億,平均1年虧10億。

制圖/燃財經

2020年4月9日,途牛宣布了2019年第四季度及全年財報。數據顯示,途牛第四季度營收4.51億元,同比下降4.2%。凈虧損為4.01億元,而2018年同期凈虧損為7290萬元,同比擴大450%。

至于2019年全年,途牛營收為23億元,凈虧損為7.30億元,而2018年為凈虧損1.99億元,同比擴大266.8%。同時公司預估其2020年第一季度的營收在1.142億元到1.599億元之間,同比下降65%到75%。

這份財報發布后,途牛宣布,其首席財務官辛怡因個人原因提出離職,離職將于2020年5月31日生效。

疫情對整個OTA行業的打擊都十分致命。昨日,其老對手同程藝龍發布了2020年第一季度財報,顯示收入由2019年同期的17.83億元同比減少43.6%至10.05億元。

攜程、同程藝龍等OTA企業在機酒、票務等多個領域都有完整布局,相比之下,途牛多年以來業務單一,主營業務為跟團游。今年年初新冠疫情發生后,國內直接叫停了跟團游產品,對途牛來說影響巨大。

2019年第四季度,途牛的跟團游業務收入為3.44億元,同比下降3.7%,這一業務收入占總營收的76.3%。同時,這一季度途牛的其他收入因金融服務收入和保險公司收取的服務費收入減少,同比下降5.9%至1.07億元。

而同程藝龍的其他收入得到了較大增長,由2019年第一季度的3530萬元,增至2020年同期的8930萬元,增幅153.1%。其中包括廣告服務收入、配套增值用戶服務所得收入以及景點門票收入。

制圖 / 燃財經

有分析稱:“跟團游業務主要依賴自有地接站開展業務,人力成本巨大,直接導致途牛的整體毛利并不高。”

由財報可以看出,2019年四個季度途牛的毛利增速全部為負,到第四季度毛利同比大幅下滑19.8%至2.17億元,拖累了公司的整體盈利能力。

途牛的三步錯棋

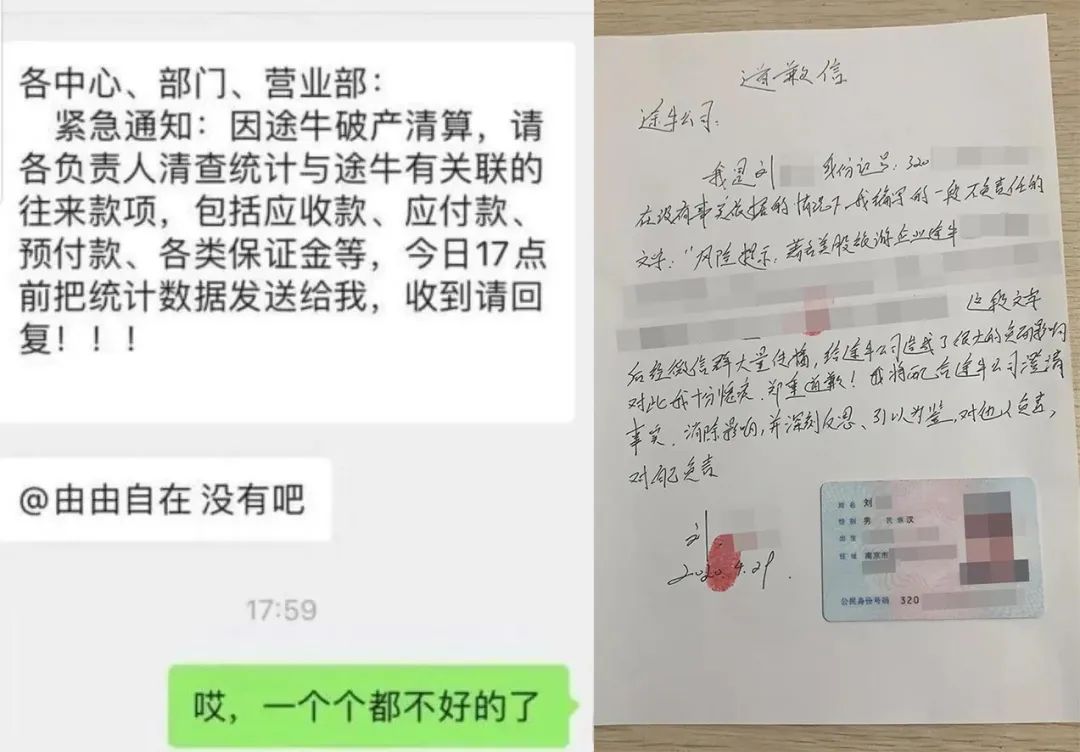

事實上,途牛這次回到主流視野,是從4月30日一張“破產清算”的微信截圖在網上流傳開始。

截圖顯示,因途牛破產清算,請各部門清查與途牛往來款項。彼時正值OTA行業翹首以盼“五一”假期的前夕。1個多小時后,途牛官方回應稱,該消息純屬謠言,隨后公布了謠言編寫者的書面道歉書。

微信截圖(左)、道歉信(右)

來源 / 網絡、途牛官方

此時,外界才發覺,途牛股價從4月6日開始就持續低于1美元了,這家曾經躋身OTA第一梯隊的明星公司竟然已經走到了瀕臨退市的境地?上述旅游行業業內人士稱,途牛一步錯,步步錯,連錯三步,局面基本已定,今年疫情給旅游業帶來前所未有的災難,但對于途牛而言,只是壓垮它的最后一根稻草。

第一步是長期走“以虧損換市場占有率”策略。

在OTA只有攜程和藝龍的背景下,25歲的于敦德與合伙人創辦了途牛,區別于前者的在線預訂機酒的模式,途牛主打跟團游和自由行,分別適用于旅游需求上漲的二三線城市和一線城市。于敦德用自己的故事,在8年期間吸引了海航、京東等資本,并且跑步登上了納斯達克。

雖然財報顯示其持續虧損,但從途牛砸錢投放《爸爸去哪兒》、《中國好聲音》、《奔跑吧,兄弟》等一系列綜藝節目來看,于敦德要的是燒錢,以虧損換市場占有率。上市前三年(2014-2016年)的財報顯示,途牛銷售與市場費用在總體營業費用的占比均已過半。

第二步是業務單一。

連年虧損,終于讓于敦德失去了耐心。2017年以來,途牛試圖借助線下零售店帶動收入增長。但事實上,途牛的業務模式未做根本調整。其模式是旅游產品預訂平臺,將采購的線下旅行社的產品搬至線上,從中賺取傭金差價,相比于對手的機酒業務,其主營業務的特征是交易低頻、毛利率低、復購率低,同時均需要在渠道下沉、流量獲取上持續付出更高的成本。

可以說,業務模式本身也讓途牛在高成本的泥潭里不能自拔。

第三步是重運營模式。

為了擺脫對旅行社的依賴,途牛自2009年起采取了“互聯網+呼叫中心+線下服務中心”模式,也就是說,消費者與途牛簽訂合同,游前、游中、游后均由途牛提供服務,需要覆蓋線上旅游咨詢、線下運營、目的地地接等多種服務,而旅行社主要負責當地的導游服務。

越走越重的途牛在2019年開始轉型S(供應鏈端)2B(渠道商)2C(顧客)模式,也就是線下自營門店的擴張計劃,實則是在擴大流量的同時降低成本。據了解,不到一年時間,途牛直營門店已經超過500家。途牛副總裁齊春光對《中國企業家》表示,途牛店面一般不超過30平米,單店投入不超過60萬元,經營一年以上的店面,年營收可達800萬元左右,按毛利6-8%計算,基本持平,幾乎沒有盈余。

其2019年年報亦顯示,營業費用為20億元,同比上升28.06%。其中,銷售和市場營銷費用為16.73億元,同比上升32.18%,主要是由于銷售與市場人員和線下門店相關費用的增加。

線下門店投入未打起水花,全球疫情就來了。保守估計,半年時間,出境游業務收入為零,跟團游業務復蘇艱難,如今面臨資本市場的壓力,途牛難矣。

王超也持有類似觀點。他認為,OTA領域攜程、飛豬、美團混戰,途牛沒有平臺導流的保障,前端費用貴,成本高,很難與大平臺競爭;再加上疫情對OTA巨頭的影響,對于勢力最薄弱的途牛沖擊更大,也沒有其他業務來彌補損失。

有途牛員工表示,因部門業務無法展開,途牛尚未全面正式復工,南京總公司和北京分部多數員工仍是在家辦公狀態。

途牛員工陳頌告訴燃財經,周邊游、本地游和酒店等相關業務部門已經開始復工,但國內跨省的長途旅行和出境游業務都不能做。這些業務對以度假旅游為主營業務的途牛的打擊可想而知。“沒有業務,等于現金流馬上也就斷掉了。公司現在渡過難關,一方面靠前期的現金積累,另一方面則是靠國家貸款方面的扶持政策。”陳頌說。

燃財經采訪的多位員工對途牛CEO于敦德均持正面評價,“他做任何事情非常穩重、理性、有節奏,人格魅力也非常打動大家。”陳頌透露,重視用戶體驗和評價是于敦德一以貫之的風格,所有用戶的個人投訴都會發到于敦德郵箱里,他會一個不漏地查看。

不過,陳頌也感慨,如今公司走到今天,失望肯定是有,但整個旅游行業的困境客觀存在,因此這段時間的降薪,員工能表示理解,主動辭職的人也很少。

“OTA是為數不多的仍然存在變數的互聯網領域。可惜,途牛已經提前出局了。而途牛的壞消息會讓受疫情打擊的行業雪上加霜。”王超說。

應受訪者要求,文中陳頌為化名。

燃財經

燃財經