剛融資25億,這家獨角獸啟動IPO

商業航天,又跑出一個IPO。

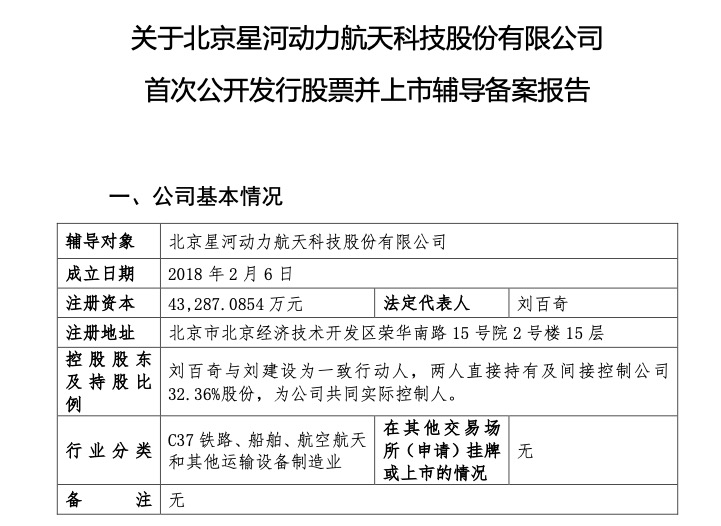

10月22日,北京星河動力航天科技股份有限公司(簡稱:星河動力)正式啟動上市輔導,由華泰聯合證券有限責任公司擔任輔導機構。

值得一提的是,就在過去的9月,星河動力才剛剛融得24億元D輪融資,獲南京市創投集團、四川產業基金、交銀投資、亦莊國投、梅花創投、高信資本等十余名股東聯手“團購”。

再從星河動力成立7年間累計融資額超53億元,其中近半融資額都是今年9月完成來看,更是頗有一番IPO前VC抱團突擊進場的意味。

同時,作為繼藍箭航天、屹信航天、中科宇航后,向二級市場發起沖擊的新晉一員,星河動力的來頭亦不容小覷。

其掌舵者劉百奇不僅是北航博士,更是體制內走出的“火箭狂人”,

他曾高喊“走自己的路,不是必須對標SpaceX,也不需要做中國的馬斯克。”并一路用極致性價比為利刃,帶領星河動力刺穿市場壁壘,也由此被貼上“價格屠夫”的標簽。

而現在,伴隨著商業航天頭部集體提速IPO,星河動力自然也走向二級市場。

70后北航博士做“價格屠夫”,7年狂攬53億

劉百奇出生于1978年,畢業于北京航空航天大學,專攻飛行器設計。

博士畢業七年后,他走入中國運載火箭技術研究院——長征火箭的搖籃,成為一名總體設計師。

在一線,他長期與長征火箭的圖紙和數據為伴,一晃就過了十余年。

時至2015年,中國的民營火箭創業自此萌芽,一批民營火箭公司紛紛成立,包括藍箭航天、零壹空間等,期間,在政策的鼓勵下,眾多航天科技人才嘗試從體制內走出,投身創業的浪潮中。

身處其中,面對著不少人拋來的橄欖枝,劉百奇內心也涌現出了一種體制內“出逃”的沖動。

但是他并沒有馬上行動,而是先冷靜觀察。

火箭賽道的特點是高門檻、高投入、高風險和長回報周期,參考SpaceX成立于2002年,但其獵鷹9號火箭直到2010年才實現首飛。

基于這樣的背景,劉百奇當時就確信,擅長技術的航天人投身商業航天領域,一定要采用產業思維方可破局。

即在造火箭前想清楚市場的需求,于起步階段就需要找到形成商業閉環的方法。

因此,在成立星河動力之前,劉百奇便與幾位合伙人進行了為期3年的市場研究,最后在確定了“從小做起、以戰養戰”的生存策略后,于2018年正式啟動創業。

具體而言,星河動力通過投入較小、相對成熟的小型固體火箭研發,實現零散微小衛星的發射服務,以此打通“自造血”功能,即“谷神星”系列小型固體運載火箭發射服務。

然后,開發高可靠性、可回收、低成本、運載能力大的液體火箭,解決航天行業發射成本高、運力不足的痛點,即“智神星”系列中型重復使用液體運載火箭發射服務。

2020年,星河動力自主研制的 “谷神星一號” 首飛成功,這是中國民營企業首次將商業衛星送入500公里太陽同步軌道。

而技術相對成熟的固體火箭“谷神星一號”的起飛,也讓星河動力以極致性價比為利刃,在商業航天切開了一個口子。

公開資料顯示, “谷神星一號” 單次發射成本壓在3000萬以內,僅為國際同類產品的60%。

截至目前,星河動力的 “谷神星一號” 完成了20次火箭發射,為27家商業衛星客戶共計發射了85顆衛星,至此,成為了中國發射次數最多、成功次數最多的民營商業運載火箭。

但劉百奇的宏圖不止于此,在“自造血”功能打通后,可回收重復使用的液體火箭,這一通往大規模商業航天、真正降低進入太空門檻的“諾亞方舟”也隨即啟航。

星河動力正集中力量,打造新一代可重復使用中大型液體運載火箭產品,以滿足巨型星座組網、深空探測、商業載人等任務需求。

9月,公司還宣布智神星一號運載火箭二子級動力系統試車近期在星河動力航天動力試驗中心實施,試車取得圓滿成功,據悉,智神星一號是國內首批即將開展軌道級發射的可重復使用液體運載火箭。

此次試車成功,意味著智神星一號火箭吹響了向首飛成功進軍的號角。

由此,星河動力通過“谷神星”、“智神星”兩個系列火箭,構建起了300kg至58t運力范圍的全產品譜系。

當然,星河動力的一路狂奔離不開資本的助力。

據天眼查顯示,星河動力成立同年,就獲得元航資本、豐厚資本和北航投資的2000萬元種子輪押注,次年便連融兩輪,獲得普華資本、安芙蘭資本、梅花創投等一級市場知名VC的競相駐足。

這之后,公司還分別在2022年和2023年分別獲得了12.7億元和11億元融資,提速其智神星一號可重復使用液體運載火箭技術研發和相關生產、試驗及發射設施建設等。

再到IPO輔導前夕,星河動力還上演了月融兩輪、融超25億元的一幕,可見一級市場對這家風投寵兒的看好。

截至目前,星河動力累計完成10輪融資,據不完全統計,金額超53.4億元。

根據輔導公告顯示,劉百奇與公司總裁劉建設為一致行動人,兩人直接持有及間接控制32.36%股份,為公司共同實控人。

商業航天頭部玩家,集體競速IPO

順著星河動力的IPO動作看去,會發現商業航天已經開始“加速跑”。

這里面,政策的東風扮演著重要的角色。

今年6月,證監會發布的《關于在科創板設置科創成長層增強制度包容性適應性的意見》提及,擴大第五套標準適用范圍,根據產業發展和市場需求,支持人工智能、商業航天、低空經濟等更多前沿科技領域企業適用科創板第五套上市標準,加大對新興產業和未來產業的支持力度。

而資本市場政策紅利釋放的同時,商業航天行業層面政策體系也在不斷完善。

7月,國家航天局發布《關于加強商業航天項目質量監督管理工作的通知》,其中明確,國家有關部門負責指導商業航天項目質量監督管理工作,制定商業航天項目的質量監督管理相關政策和標準規范,完善商業航天項目質量監督管理體系和機制。

與此同時,多個省份紛紛推出支持商業航天發展舉措,《廣東省推動商業航天高質量發展若干政策措施(2025—2028年)》《山東省加快推動商業航天產業高質量發展的若干措施》等政策相繼出臺。

加之今年下半年,天龍三號、藍箭航天與中科宇航分別傳來一子級靜態點火成功消息并且進入垣信衛星千帆星座招標候選名單,只要年內完成首飛,就能簽下一份發射合同。

此外,近期,星河動力、星際榮耀、東方空間等商業火箭公司均有火箭發射任務圓滿完成或待執行。

諸此種種,從政策到市場,都讓民營火箭頭部玩家們,行至資本的聚光燈下。

一級市場先聞聲而動,試圖在大型液體火箭商業化拐點來臨前,于IPO門口“占位”。

9月18日,星際榮耀繼3月完成數億元D輪后,又官宣完成7億元D+輪;9月28日,星河動力完成24億元D輪融資;10月9日,天兵科技再爆近25億元D輪融資。

短短一個月,民營火箭頭部企業融資金額就超57億,接連刷新年內最大單筆融資金額。

這其中,天兵科技與星河動力分別于10月17日和10月22日啟動上市輔導,距離最新一輪融資均不超過1個月時間。

加之此前,7月25日、8月1日和8月12日,藍箭航天、屹信航天和中科宇航接連開啟上市輔導,9月,微納星空啟動IPO,意味著這三個月來,商業航天新增6名頭部玩家競逐IPO。

據公開資料披露,目前國內民營火箭估值最高的企業為天兵科技與藍箭航天,兩者估值分別為225億和220億;星河動力、星際榮耀與中科宇航位列第二梯隊,估值在150億元;東方空間估值120億。

其中,早在2020年底,星際榮耀就啟動了上市輔導備案,并于2025年7月披露了上市輔導工作進展情況報告;2022年3月,長光衛星也曾啟動上市輔導備案,但公司已于2024年底終止IPO進程。

另外,今年6月,愛思達航天科技啟動上市輔導備案;而東方空間則對外釋放過擬明年沖刺科創板的信號。

在一手商業化,一手IPO的動作下,商業航天的新PK賽即將拉開帷幕。