宇樹老股徹底火了

2024年,宇樹正進行著C輪融資。杭州某機構的投資人John在看過宇樹BP之后,一邊挑剔著“機器人做C端怎么可能跑得通”,隨手把材料丟在一邊。被他一同丟棄的還有宇樹的投資機會,而且大概率是最后一次上車機會。

現下,John正承受著投資人最不愿面對的精神酷刑——踏空。就在這個誕生“AI六小龍”的標桿城市,某高檔寫字樓的投委會上又多了條拍爛的大腿。

其實John們不必過分自責,錯過是投資必須面對的一課。而且宇樹今天的起勢之迅猛,大概是所有人都沒預料到的,甚至包括已經投資宇樹的投資人。

肉眼可見的轉折就發生在過去三個月。

去年12月,宇樹發布四足機器人震驚行業,同月亮相CES展大殺四方,并得到英偉達黃仁勛的蓋章合作。1月DeepSeek爆火連帶宇樹在內的杭州“AI六小龍”走紅,2月宇樹機器人登上蛇年春晚,轉手絹扭秧歌爆火出圈,收獲了一波國民級人緣。

節后第一個交易日,二級率先給出反應,一波“宇樹概念股”迎來漲停。位于杭州濱江區峰達創意園的宇樹總部展廳迎來了一批又一批調研打卡,日日人滿為患。大家開始好奇宇樹和創始人王興興的一切,包括他的偏科。連宇樹“90萬年薪招算法工程師”的招聘都成了媒體的選題文章。

本以為這都夠“頂”了,更意想不到的發生在本周一,90年的王興興出現在第一排。至此,宇樹科技的份量,未來的可能性,就已超越了一家C輪機器人明星企業的范疇,未來變得不可限量。

資金永遠是最敏銳的。宇樹的起勢折射到一級市場的具象之一,就是老股被搶瘋了。只是John們踏空宇樹的遺憾很可能無法彌補了。

因為宇樹的老股,搶不到。

“合伙人已經被問煩了”

在機器人登上春晚之前,宇樹的老股已經火得一塌糊涂了。一位老股交易人士透露。

“大幾千萬的老股份額, 不到3天就被搶空了”。

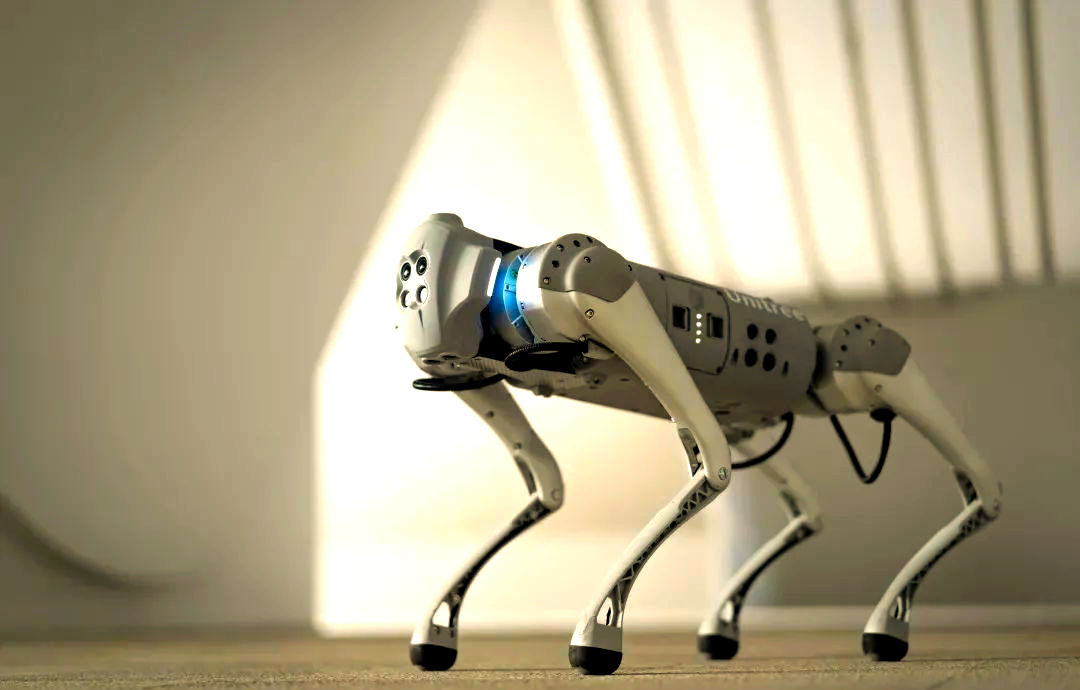

事實上,作為一家明星機器人企業,宇樹的老股在市面流轉了至少半年以上。一個關鍵節點是去年12月下旬,宇樹發布了一則B2-W四足機器人的視頻,展示了宇樹機器人在各種復雜地形靈活的行走、爬坡、后空翻、載物等等。驚人的技術表現瞬間讓宇樹火出了圈,網友直呼“強到可怕”。

不到2分鐘的視頻直接改寫了業內對宇樹的定位。之后,投資人對宇樹機器人的評價不止是機器人賽道頭部,變成了“吊打特斯拉和波士頓動力”,預言宇樹將是下一個大疆。

宇樹的老股成了真正的搶手貨。有老股FA表示,自宇樹發布B2-W到春節之前的一個月時間,前后共有數十家投資方來打聽宇樹的老股份額,資方背景基本涵蓋各個類型,除了美元基金、人民幣基金,還有上市公司、市場化母基金、家族辦公室等等。

值得玩味的是,這些資方普遍對老股“價格不敏感”。有決心者直接開出100億的溢價估值,而宇樹去年8月完成的C輪融資,投后估值還是80億元。先前成交的一批老股估值據說在60億左右。

在一個充分的賣方市場,有價無市是個常態,宇樹讓買方感到了深深的挫敗。

一位知情人士透露,宇樹的老股目前一票難求,有點“奇貨可居”的意思。老股交易人士問遍了已投機構,“沒一個肯賣”,合伙人已被問得不厭其煩。有不死心的買方甚至備好了居間費用,主動找上操盤過宇樹融資的FA,結果依舊一無所獲。

個別號稱“有貨”的中間人士,交易條件開得十分苛刻,比如估值直接叫到120億,而且必須先全款到賬,或者明里暗里表達了“想要份額可以,但要先出資做LP”的置換條件。

宇樹的上車機會越來越稀缺,是個大概率事件。

就在上周,宇樹對“完成新一輪C+融資”的傳聞做了“消息不實,只是老股轉讓”的回應。但有據接近宇樹的人士透露,公司正在籌備新一輪融資,投前估值80億,只是門檻足以勸退絕大多數潛在資方:要么big name,或者帶來業務。而且80億估值是春節前的口徑,估值是否水漲船高,暫未可知。

參照當年的優必選。2015年,優必選完成B輪估值,估值在1億美金左右,僅過去半年,優必選B1輪的融資估值就跳到了10億美元。根據招股說明書披露的重大事件推斷,期間的最大變量,就是優必選出動數百臺機器人登上了2016年春晚,獲得了極大的品牌溢價。

宇樹在蛇年春晚的出圈勢頭甚至比當年的優必選強勢、全面得多。最直觀的一個市場反應,二級市場形成了“宇樹概念股”,間接持股宇樹的上市公司和合作方都吃到了一波紅利。典型如關節軸承供應商長盛軸承,自去年9月下旬至今漲幅超400%,春節之后連拉幾個10cm漲幅超50%。

總之,不論拼階段,拼估值,拼資源稟賦,小資金都難再有“上車”的機會。

奇貨可居

宇樹老股的爆火,其實是有點反常的現象。這幾年的老股市場,主要是字節、大疆、SheIn、小紅書幾位老選手,畫像是成立時間久(均超十年),估值過千億,有一定上市預期的絕對巨頭。

宇樹和不久前“風很大”的摩爾線程是另一套畫像。摩爾線程很年輕,成立于2020年,老股受捧的原因主要有兩點:一是流動性,公司已經遞表,有明確的上市和退出預期;二是卡位的稀缺,技術封鎖背景下的“中國英偉達”國替標簽。估值雖只有250億元,但前有市值一度突破3000億的寒武紀打樣,發展和回報空間都有想象。

宇樹就更另類了,一家成立于2017年、剛剛邁入獨角獸的C輪企業,而且尚無明確上市預期的成長期企業,老股搶瘋只能從供需的角度去理解——機會足夠稀缺。

不止在中國市場,宇樹目前在全球人形機器人賽道都數得上號,技術表現可以和波士頓、特斯拉掰手腕。在2025年CES展上,宇樹連樣機都被銷售一空,并進入“黃仁勛嚴選”——在英偉達公布的全球人形機器人合作廠商中,宇樹H1位列其一。

在大國博弈的語境之下,機器人成了緊扣“國運”的兵家必爭之地。

一個現象值得玩味。按外媒口徑,美國正在擔憂他們曾在無人機領域的失利可能在機器人重演,宇樹之于波士頓動力,就好比當年的大疆之于3D Robotics,失利的重要原因是“中間的缺失”——熱衷于押注顛覆性的遙遠技術,或成熟技術的規模收益,卻忽視了從實驗室通往市場過程,成熟完整的供應鏈體系和漫長的規模化制造的迭代過程。

這一點顯然是中國企業擅長的。深圳已經跑出了大疆,憑低成本占領全球八成消費無人機市場份額。宇樹如今的畫風高度相似,一個業內流傳的數字是,宇樹四足機器人在全球的市場份額已經達到60-70%。

雖然不乏一些質疑聲音,比如宇樹面向大學和科研院所的銷售占比過高,但這掩蓋不了宇樹壓倒性的競爭力——驚人的成本控制。波士頓動力狗的售價在5-10萬美元,而宇樹四足機器人起步價只要1500美元。有“硅谷預言家”稱號的A16Z創始人聯合創始人Marc Andreessen在最近一次訪談評價宇樹:這將是一個真正的拉鋸戰...如果中國愿意以1萬或2萬美元的價格制造機器人,我們可以購買十億個。

目前看來,理想和現實離得并不遠。宇樹Go2四足機器人售價9997元起,人形機器人G1是只要9.9萬起。

2023年只用3個全職員工花半年就做出H1機器人的宇樹,目前已經實現了自主量產并跑通了商業化和盈利,業內獨一份,直接與尚在研發燒錢的同行拉開了賽程。

接近宇樹老股的人士透露了一組驚人的數字,2023年、2024年,宇樹的營收分別在2億和4億左右,凈利潤則分別在1000萬到7000萬左右。

假設信息屬實,宇樹離科創板的申報標準不遠,報A或港股IPO指日可待。

這在很大程度解釋了投資人對宇樹老股的“估值不敏感”。目前投資人對100億老股估值普遍接受,對宇樹未來的預測是“300億到500億不算過分,800億甚至更高”。暫且拿“人形機器人第一股”優必選做個參照,年初受股東減持和管理層波動影響,優必選的市值目前回落至340億港元左右,高點一度突破過1000億港元。

不管出于FOMO情緒、流動性的考慮,還是機器人賽道的卡位策略,頭部的宇樹是最值得押注的企業之一。新股老股只是手段,上車才是目標。

當這一切再疊加上春晚帶來的國民級品牌影響力,“杭州六小龍”的輿論勢能,以及2月17日王興興的出席并發言,這波勢能和江湖地位已經遠超一家C輪科技初創企業的想象。

“看上哪個隨便挑”

最后簡單談談老股。

宇樹老股的爆火,拓寬了一些過往老股交易的邊界。背后可能還藏著一個趨勢,接下來一級市場的老股成交可能會迎來一個小高峰。

依據是,買賣雙方的意愿都在大幅提升。這里暫不談字節、大疆、小紅書以及宇樹這類明星老股,這是長期穩定的賣方市場。GP的退出壓力是逐年累積的,一組業內流傳的數字是,VC/PE基金積壓的待退出資產有13萬個項目,1.4萬家公司——這是個買方市場。

投資機構對S基金、老股退出的指望這幾年就沒斷過,只是S基金的成交量堪憂。不止一位S基金投資人透露,過去一年,出于資產普遍縮水、估值難以彌合、買賣方難以匹配等因素,S基金二手份額的實際成交量“慘淡”,很可能只有2023年一半左右。

老股成交的動力反而更大。一個好項目往往是,早期投資人打個三折很可能還有兩三倍DPI。在LP逼GP退出的節點,“拿到上市”不再是長期主義的普遍審美。

一位投老股的投資人透露,目前一線基金對老股交易的姿態前所未有的主動:他們會直接給到一個portfolio列表,每家數百個項目,直言“看上哪個隨便挑”。

創始人對于老股交易的態度也比并購賣身更有動力。如今資產價格正在回落到合理水平,老股交易有機會實現三贏:老投資人獲得DPI、創始人免除回購責任、新投資人獲得折扣。

但在買方市場,買方的變化才構成真正的變量。目前一級機構正面臨出手的壓力,一個市場共識是,25年整個市場出手會比24年更活躍。在資產荒的存量背景下,消解出手壓力的出口之一就是老股。

GP普遍表示在看老股,也有把老股作為策略一環的。旗幟鮮明的比如江遠投資,2024年完成4億美元十年期的基金募資 ,不久前公開發布了“摘星計劃”,接手醫療和科技的老股項目,合伙人透露“瞬間收到了海量項目”。這一策略的考量不全然是出手壓力,而是手握長錢,有“拿時間換空間”的價值。

一位家族辦公室負責人透露,自去年不再加碼做LP,轉向二級和海外投資,國內只看老股,這一策略在家辦圈“很有普遍性”。還有某大型外資母基金,曾投過數十家GP,25年的規劃是只加碼表現好的存量GP,以及優質老股,不再新投項目。

但為什么說小高峰只是“可能”。一方面掣肘于買賣方匹配、定價等成交難度,關鍵在于,可成交老股的比例并不高,前提你得是個優質項目。按業內人士評估,這一比例很可能只占整體portfolio的10%左右——與符合并購的項目比例大致相同,只是局部的機會策略。

猜你喜歡

春晚扭秧歌人形機器人爆火出圈,我國機器人相關企業超82.1萬家

蛇年春晚,張藝謀導演的創意融合舞蹈節目《秧BOT》引發關注,節目由宇樹科技的人形機器人和演員們聯袂主演。

獵云網

獵云網

投中網

投中網

博望財經

博望財經