藥價(jià)股價(jià)雙“墜落”,老牌藥企片仔癀為何不受資本市場認(rèn)可?

“藥中茅臺”片仔癀股價(jià)持續(xù)下探,截至發(fā)稿時(shí)收報(bào)251.47元/股。而這相對于去年年底的股價(jià)已然腰斬,總市值蒸發(fā)超千億。

圖片來源:百度股市通

雖然真正的茅臺也已跌破1500元/股,但不同于貴州茅臺2022年三季度凈利同比增長19.14%;作為“藥中茅臺”的片仔癀明顯“危機(jī)”得多。

10月21日晚間,片仔癀披露2022年三季報(bào),期內(nèi)實(shí)現(xiàn)營收21.93億元,同比下降3.08%;歸母凈利潤7.38億元,同比下降17.64%;歸母扣非凈利潤7.45億元,同比下降16.39%。

營收和凈利紛紛下滑,曾經(jīng)被炒到千元的片仔癀,何以為此?

01

神藥“失效”

其實(shí),和片仔癀股價(jià)一同下跌的,還有片仔癀在“黃牛”手中的藥價(jià)。

去年6月底,原本出廠價(jià)為590元的片仔癀錠劑的單粒價(jià)格一度被黃牛加價(jià)到900至1600元不等。上千元一粒的藥價(jià)一度也讓片仔癀得到了“藥中茅臺”的稱號。而一年過去,片仔癀再度登上微博熱搜,卻是“黃牛回收價(jià)最低僅400元”的消息。

是誰打破了片仔癀的“千元夢”?

作為“神秘”東方的一部分,中藥向來不缺“神藥”。典型的如2019年東阿阿膠漲到了3000元/公斤;2021年底安宮牛黃丸一盒同樣漲至近千元。

中藥為什么容易出“神藥”?

首先,便是“稀缺”的原材料:以安宮牛黃丸為例,其所含的11味中藥材中便有一味是犀牛角,而在1993年動物保護(hù)條例明確規(guī)定不能使用犀牛角之后,安宮牛黃丸的廠商們用水牛角粉替代,這直接導(dǎo)致一粒“過期”的安宮牛黃丸被拍出了11萬元的“天價(jià)”。

片仔癀炒作的背后同樣是原材料麝香與牛黃的稀缺與漲價(jià),其中,片仔癀還有使用“天然麝香”的“特權(quán)”。

2005年7月,國家食藥監(jiān)局發(fā)布《關(guān)于天然麝香、熊膽粉等使用問題的通知》,限定只有漳州片仔癀、北京同仁堂等五家企業(yè)、四種藥品才能使用天然麝香。這對于片仔癀來說,既是好事也是壞事。

雖然2007年片仔癀“殺入”人工養(yǎng)麝領(lǐng)域,但片仔癀成本中92%是原材料費(fèi)用,其中僅占3%的麝香就占了43%的成本,而牛黃則占了另外的47%。從2004年到2021年片仔癀的零售價(jià)也經(jīng)過了超15次的上調(diào),由325元漲到了590元,上漲幅度高達(dá)81.5%。而在此期間,天然牛黃和天然麝香的價(jià)格則是足足翻了5倍。

縱觀中藥漲價(jià)背后,“人為因素”其實(shí)遠(yuǎn)大于實(shí)際情況,這一點(diǎn)上,最直接的便是東阿阿膠的例子。據(jù)統(tǒng)計(jì),2006年至2018年東阿阿膠曾累計(jì)先后提價(jià)19次,從每斤不足百元漲到每斤價(jià)格超2000元,對此東阿阿膠在年報(bào)中給出的解答是“原料驢皮資源緊張,價(jià)格上漲”。經(jīng)銷商看到東阿阿膠持續(xù)漲價(jià)后開始人為的“囤積居奇”,導(dǎo)致出現(xiàn)“供不應(yīng)求”的假象。然而消費(fèi)者對飆高的價(jià)格卻不買賬,直到2019年東阿阿膠業(yè)績爆雷,巨虧超4億,高管團(tuán)隊(duì)大換血,東阿阿膠也漸漸退出了人們的視線。

與東阿阿膠不同的是,這次黃牛價(jià)格慘遭“背刺”的背后,其實(shí)是片仔癀自己的“安排”。

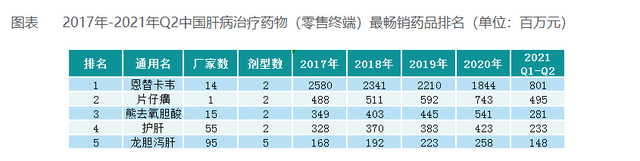

不同于東阿阿膠是保健品,片仔癀被認(rèn)定為是治療肝病的藥品。且在2017年至2021年二季度,擁有唯一廠家的片仔癀被認(rèn)定為是最暢銷的肝病治療藥品之一。

原材料自身稀缺、藥效被認(rèn)可,且只有一家廠商生產(chǎn),這一切構(gòu)成了黃牛囤積提價(jià)的好時(shí)機(jī)。然而擁有東阿阿膠的前車之鑒,再加上片仔癀自身的品牌價(jià)值并不希望因?yàn)辄S牛“炒作”而冒險(xiǎn)。

于是在2021年事件發(fā)生先后的5月和7月,片仔癀選擇開拓線上渠道,采用在京東、天貓的旗艦店大幅放量的方式,將價(jià)格重新壓回590元的出廠價(jià)。而此前,片仔癀只有線下渠道。

采用放量供應(yīng)的方式親手打破自己的“千元”夢,卻也給片仔癀帶來了負(fù)效果。

02

“新故事”不好講

針對2022年三季報(bào)的營收凈利雙降,片仔癀給出的答案是:都怪去年賣太多。

10月24日,片仔癀三季報(bào)公布后的第一個交易日放量跌停。隨后公司緊急發(fā)布業(yè)績說明公告,表示目前公司經(jīng)營正常,第三季度盈利同比下降主要系去年同期異常高增長所致。

而三季報(bào)中,同樣引人關(guān)注的則是“醫(yī)藥女神”葛蘭的減持——

圖片來源:同花順

作為葛蘭的代表作,公募基金中歐醫(yī)療健康的一舉一動備受人們關(guān)注,而在片仔癀三季報(bào)公布的機(jī)構(gòu)持股名單中,中歐醫(yī)療健康從中報(bào)的買入24.96萬元,到三季報(bào)拋售82.28萬元,資本似乎有了撤退的跡象。

雖然片仔癀自身的品牌價(jià)值毋庸置疑,也順利化解了黃牛炒作的風(fēng)險(xiǎn),但要維持高昂的股價(jià),資本市場需要“新故事”。

其實(shí),早在2012年,片仔癀就開始實(shí)施“一核兩翼”的發(fā)展戰(zhàn)略,除了最為核心的醫(yī)藥行業(yè)外,片仔癀開始向化妝品、日化產(chǎn)品以及保健品、保健食品發(fā)力,然而以較為詳細(xì)的2022年中報(bào)數(shù)據(jù)來看,目前“多元化”的營收占比仍處于低位。

數(shù)據(jù)來源:片仔癀2022年中報(bào)

其中,毛利最高的化妝品、日化業(yè)營收相較去年下滑了19.08%,僅占全部營收的7.9%,且毛利減少了4.34%;而食品業(yè)營收和毛利雖均有所上漲,但營收僅占1.6%。

十年磨一劍,只不過片仔癀這劍似乎有點(diǎn)難以“開鋒”。而市場上同走大健康之路的另一家上市公司——云南白藥顯然更為成功。

以2021年上半年為例,云南白藥日化用品營收達(dá)到了33.88億元,而同期片仔癀的營收僅為4.32億元。在日化品中,兩者均有牙膏產(chǎn)品,且均添加了自身獨(dú)有的中藥“內(nèi)核”,而云南白藥牙膏在2021年中國牙膏行業(yè)品牌力指數(shù)中已占據(jù)第三的位置。

不過,片仔癀日化品的相對優(yōu)勢在于云南白藥僅在“培育”階段的化妝品。

早在改革開放的80年代,片仔癀就憑借“皇后牌”片仔癀珍珠膏收割了第一波中國本土化妝品紅利,當(dāng)時(shí)的片仔癀珍珠膏甚至取得了與大寶、雅霜同等的市場地位。但隨著寶潔、聯(lián)合利華等外資品牌的來襲,片仔癀珍珠膏也僅淪落為記憶中“媽媽的味道”。

2020年片仔癀擬拆分當(dāng)時(shí)營收占到10%的“皇后”化妝品單獨(dú)上市,但隨著營收占比的逐漸降低,此舉動也沒有了后續(xù)消息。

核心藥品漲價(jià)乏力,多元化探索處于僵局,片仔癀還有想象力嗎?

03

下一個增長點(diǎn)?

相對于位于主業(yè)的醫(yī)藥制造業(yè)經(jīng)常被提及,片仔癀高居第二的醫(yī)藥流通業(yè)務(wù)卻常常被人忽視。

簡單來說,就是醫(yī)藥界的物流公司。財(cái)報(bào)顯示,片仔癀旗下控股子公司所做的“配送、維護(hù)、推廣”等醫(yī)藥配送產(chǎn)業(yè)鏈中上下游業(yè)務(wù),營收占比達(dá)到43.26%,而利潤卻僅占12.08%,利潤太低這也正是這一大業(yè)務(wù)被人“忽視”的原因。

但是,該業(yè)務(wù)的重要性以及發(fā)展?jié)摿s是一大“亮點(diǎn)”。2014年片仔癀創(chuàng)新營銷方式與醫(yī)藥流通企業(yè)合作開設(shè)“片仔癀體驗(yàn)館”,開啟了營銷改革序幕。值得關(guān)注的是,據(jù)2022年中報(bào),通過直接或間接持股,片仔癀擁有高達(dá)33家子公司涉及線下醫(yī)藥的批發(fā)、零售。有市場消息稱,在還未涉足線上直銷的2021年之前,片仔癀的線下渠道:60%是經(jīng)銷渠道;25%是體驗(yàn)館;5%來自國藥堂VIP,還有10%來自海外渠道。

換言之,片仔癀開始在線上發(fā)力之前就已經(jīng)布局了較為廣泛的線下經(jīng)銷、直銷渠道,甚至通過參股控股實(shí)現(xiàn)了對醫(yī)藥流通領(lǐng)域的一體化布局。或許也正因?yàn)榇耍?016-2019年片仔癀受困于成本上漲的多次調(diào)價(jià)也被市場很好的承接了下來,沒有如東阿阿膠般產(chǎn)生囤積庫存。

2022年中報(bào)顯示,片仔癀的研發(fā)費(fèi)用相較上期增加82%。資本需要新故事,擁有醫(yī)藥市場一席之地的片仔癀或許也在等待將下一個新產(chǎn)品合力推出的好時(shí)機(jī)。

數(shù)據(jù)來源:片仔癀2022年中報(bào)

當(dāng)前,片仔癀正在經(jīng)歷市場情緒降溫結(jié)合業(yè)績下行壓力的波動中,一時(shí)間,能不能守住千億市值成為市場關(guān)注焦點(diǎn)。

其實(shí),這一輪暴跌看似是從醫(yī)藥行業(yè)集采實(shí)施開始,實(shí)則是對此前一波醫(yī)療大漲行情的估值回歸,目前片仔癀的股價(jià)仍位于2020年疫情啟動后大漲的上方。

沒有基本面支撐的股價(jià)最終只能是市場情緒的博弈。對于在中藥領(lǐng)域早已擁有一席之地的片仔癀來說,品牌價(jià)值的維持與推廣,遠(yuǎn)大于隨行情波動的股價(jià)與市場藥價(jià)的漲跌。

而片仔癀適應(yīng)市場發(fā)展的線上直銷的布局,或許也會帶來線下渠道的轉(zhuǎn)型與陣痛。片仔癀的破局之戰(zhàn),仍在進(jìn)行時(shí)!

猜你喜歡

原材料成本上漲壓縮利潤空間 藥茅片仔癀二季度業(yè)績墜落難破局

片仔癀看似交出了不錯的業(yè)績答卷,但實(shí)際上,這是公司2016年以來錄得的最低半年度營收增速。片仔癀年線三連跌探因,林園看好的這家公司問題纏身!

作為一家2003年上市的老牌上市公司,片仔癀在經(jīng)歷了連續(xù)7年的股價(jià)上漲后,近三年卻出現(xiàn)了連續(xù)下跌,2024年到目前的跌幅約為3.42%。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

融中財(cái)經(jīng)

融中財(cái)經(jīng)