咖啡供應(yīng)鏈?zhǔn)侨绾伪惶似降模?/h1>

做咖啡生意變得容易了,但做好這門買賣變得更難了。

“一杯手沖咖啡是(我)一整天的精神食糧。”

知乎上“咖啡續(xù)命是一種怎樣的體驗(yàn)”話題下,時(shí)常睡眠不足的網(wǎng)友青墨分享了自己的體驗(yàn):“(我)一天只睡2-5個(gè)小時(shí),一整天都昏昏欲睡。”對(duì)她而言,一杯能提神醒腦的咖啡已成為生活必需品,“沒(méi)了不行的那種。”

像青墨這樣把咖啡當(dāng)作“續(xù)命水”的當(dāng)代人不在少數(shù),潛在的咖啡消費(fèi)者可達(dá)2-3億人。據(jù)艾媒咨詢統(tǒng)計(jì),國(guó)內(nèi)6成以上的消費(fèi)者有喝咖啡的習(xí)慣。

從精品咖啡店內(nèi)價(jià)格半百的摩卡咖啡,到街角便利店5元一杯的冰美式,曾作為舶來(lái)品的咖啡不知從何時(shí)起變得觸手可及,隨著消費(fèi)端需求的釋放,咖啡賽道正在以肉眼可見的速度滾燙起來(lái)。

宇宙盡頭是咖啡?

這年頭,萬(wàn)物皆可咖啡。

繼年初賣的狗不理注冊(cè)咖啡公司高樂(lè)雅后,運(yùn)動(dòng)品牌李寧將在線下門店內(nèi)售賣咖啡的消息不脛而走。李寧方面表示:“(這)將會(huì)是李寧針對(duì)零售終端消費(fèi)體驗(yàn)環(huán)節(jié)的一次創(chuàng)新嘗試。”

事實(shí)上,在狗不理、李寧之前,咖啡行業(yè)并不缺少跨界的故事,但算盤各不相同。比如中國(guó)郵政想通過(guò)跨界咖啡郵政文化,為消費(fèi)者提供社交空間,而同仁堂則想以此推動(dòng)健康新零售業(yè)務(wù)。

對(duì)于跨界做咖啡的嘗試,狗不理集團(tuán)有限公司董事長(zhǎng)張彥森直言,這一決定源于國(guó)內(nèi)咖啡市場(chǎng)的增速:“我國(guó)咖啡消費(fèi)市場(chǎng)每年增長(zhǎng)15%左右,遠(yuǎn)遠(yuǎn)高于國(guó)際市場(chǎng)每年2%的增長(zhǎng)速度。”

市場(chǎng)的紅利成為了越來(lái)越多企業(yè)涌入咖啡行業(yè)的驅(qū)動(dòng)力量,與跨賽道的李寧、狗不理相比,新茶飲做起咖啡生意似乎是情理之中,其自帶客群、場(chǎng)景相似、供應(yīng)鏈和研發(fā)基礎(chǔ)都成為了跨界的助力。

作為新茶飲頭部的喜茶,是同業(yè)中較早的跨界者。接近喜茶的消息人士表示,喜茶投資已有近百家門店的精品咖啡Seesaw,其背后意在品類拓展和供應(yīng)鏈保障。

跨界者們一窩蜂地涌入咖啡賽道,與咖啡品類的獨(dú)特性有著千絲萬(wàn)縷的關(guān)系。

區(qū)別于同樣被資本關(guān)注的新茶飲品類,咖啡這一產(chǎn)品本身具備較強(qiáng)的癮性,更易引發(fā)消費(fèi)者的復(fù)購(gòu)欲,產(chǎn)生高頻次消費(fèi)。美國(guó)歷史學(xué)家戴維考特萊特甚至在《上癮五百年》中將“酒精、煙草和咖啡”列為癮品三大宗。

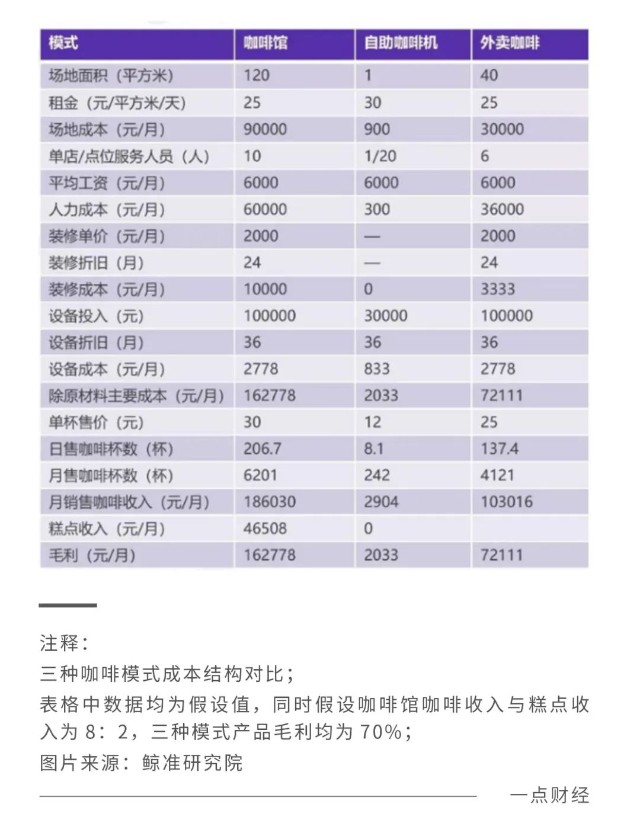

在極易產(chǎn)生復(fù)購(gòu)、被消費(fèi)者青睞的同時(shí),不容否認(rèn)的是,咖啡產(chǎn)品自動(dòng)化、標(biāo)準(zhǔn)化程度要高于新茶飲,如便利蜂便利店內(nèi)的現(xiàn)磨咖啡僅靠一臺(tái)機(jī)器就可以完成,同時(shí)亦有商家打出了機(jī)器人手工拉花等噱頭,被機(jī)器自動(dòng)化所壓縮的人力成本,令企業(yè)獲得了更高的毛利潤(rùn)。

依據(jù)鯨準(zhǔn)研究院提供的數(shù)據(jù)計(jì)算,咖啡館、自助咖啡機(jī)、外賣咖啡的產(chǎn)品毛利率均在70%左右。此外一位有經(jīng)驗(yàn)的咖啡從業(yè)者曾向媒體透露,單杯拿鐵普遍成本在6元上下,以30元售賣計(jì)算,產(chǎn)品毛利率約80%。

成熟的咖啡供應(yīng)鏈,給了所有想逐利咖啡的玩家們信心。近年來(lái),雀巢、星巴克、瑞幸、Manner、Seesaw紛紛在近年推出了標(biāo)注云南咖啡豆的產(chǎn)品。

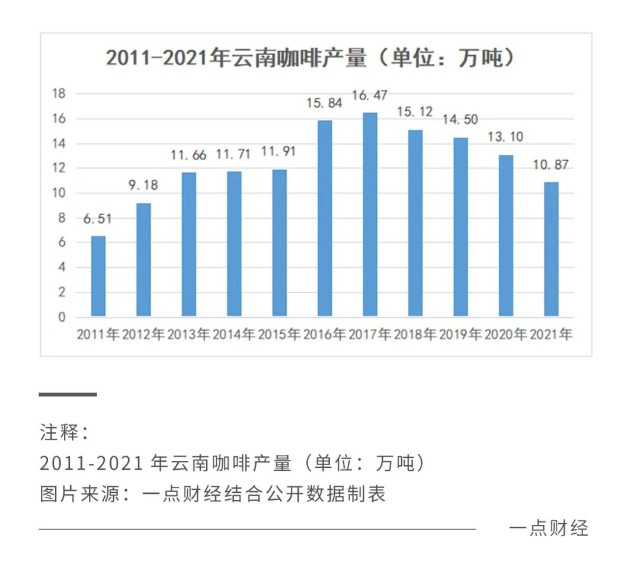

作為中國(guó)的咖啡主產(chǎn)區(qū),國(guó)內(nèi)99%的咖啡豆產(chǎn)量源自云南,從2011年的6.51萬(wàn)噸到2021年的10.87萬(wàn)噸,十年間云南咖啡產(chǎn)量增長(zhǎng)了67.0%。這些產(chǎn)量多數(shù)被國(guó)內(nèi)市場(chǎng)消費(fèi)掉,2021年云南咖啡出口量為3萬(wàn)噸,而這一數(shù)據(jù)在2017年時(shí)為6.07萬(wàn)噸。

“我們國(guó)內(nèi)的咖啡消費(fèi)市場(chǎng)越來(lái)越大,云南咖啡在國(guó)內(nèi)的認(rèn)可度也越來(lái)越高。”對(duì)于這一趨勢(shì),云南國(guó)際咖啡交易中心代理副總經(jīng)理劉海峰曾如此表示。從默默無(wú)聞的“小透明”一路逆襲,云南咖啡豆已經(jīng)在咖啡市場(chǎng)上擁有了姓名,也助推更多品牌崛起。

把門檻“打”下來(lái)

距離第一粒咖啡豆在中國(guó)扎根,已過(guò)百年有余,但規(guī)范化種植時(shí)長(zhǎng)僅有40年。

為減少對(duì)當(dāng)時(shí)的第一咖啡種植大國(guó)巴西的依賴,瑞士咖啡品牌雀巢在1988年把目光投向了與咖啡之鄉(xiāng)古巴同一緯度上的云南普洱,在基礎(chǔ)咖啡種植技術(shù)的普及和各類免息貸款的支持下,云南的咖啡產(chǎn)業(yè)鏈初現(xiàn)雛形。

彼時(shí)云南咖農(nóng)大批量種植高產(chǎn)低價(jià)的“卡蒂姆”咖啡豆,但背后是云南咖啡種植業(yè)缺乏種植經(jīng)驗(yàn)、種植品種單一、光照雨水等條件難以把控的弊病,因此產(chǎn)出咖啡豆的品質(zhì)參差不齊,難以標(biāo)準(zhǔn)化的同時(shí),低廉低端的產(chǎn)業(yè)形象應(yīng)運(yùn)而生。

由于不能滿足星巴克現(xiàn)磨咖啡的品質(zhì)標(biāo)準(zhǔn),云南咖啡只能淪為雀巢等速溶咖啡們的供貨商。

云南咖啡豆的價(jià)格可以夸張到什么程度?最低時(shí)價(jià)格僅14.3人民幣/公斤,據(jù)云南省社會(huì)科學(xué)院東南亞研究所統(tǒng)計(jì),1公斤生豆的采摘成本至少15人民幣。

一時(shí)間,咖啡豆價(jià)值低的問(wèn)題成為了云南咖啡種植業(yè)必須要突破的瓶頸,此時(shí)云南咖啡種植業(yè)的背后有兩股力量助推,一邊是當(dāng)?shù)乜Х热擞幸庾R(shí)地將水洗、發(fā)酵等生豆處理技術(shù)優(yōu)化精進(jìn),一邊是企業(yè)端的需求倒逼。

隨著“精品化”聲量提高,眼光頗高的星巴克開始再度審視云南這片土地。國(guó)信證券指出,星巴克從2010年開始在云南建設(shè)上游咖啡豆種植園,全部使用云南本地出產(chǎn)的咖啡豆,打通了種植園到門店的供應(yīng)鏈。

自此以后,星巴克開始加碼對(duì)云南咖啡種植業(yè)的精力投入,從建立亞洲首個(gè)星巴克種植者支持中心,到率先在當(dāng)?shù)靥岢觥皟?yōu)質(zhì)優(yōu)價(jià)”,連續(xù)多年推出的“臻選云南咖啡豆”無(wú)疑是來(lái)自星巴克的最好認(rèn)可。

供應(yīng)鏈向本土化靠攏的星巴克和追求精品化的云南咖啡種植業(yè)迎來(lái)了“雙贏局”。

值得肯定的是,星巴克行業(yè)頭部的影響力讓云南咖啡豆的名聲大噪,除了外資品牌,云南自身的優(yōu)越種植條件也吸引了大量國(guó)產(chǎn)咖啡品牌使用當(dāng)?shù)氐目Х榷梗贿^(guò)方式各異。

具體而言,成立于2014年的新生品牌永璞選擇在云南建立自己的咖啡莊園;在當(dāng)?shù)亟⑹斩拐镜腗anner簡(jiǎn)單粗暴一些,直接收購(gòu)符合其標(biāo)準(zhǔn)的咖啡豆;現(xiàn)磨咖啡品牌Seesaw、瑞幸則與云南的莊園、供應(yīng)商合作,并進(jìn)行專業(yè)幫扶。

高要求催生高品質(zhì),云南咖啡在種植方面形成了良性循環(huán),在一眾國(guó)產(chǎn)品牌求質(zhì)的咖啡豆收購(gòu)要求下,云南咖啡產(chǎn)業(yè)加快了擁抱精品化、標(biāo)準(zhǔn)化的轉(zhuǎn)型進(jìn)程,昔日的廉價(jià)標(biāo)簽正在被提升的商業(yè)價(jià)值所抹去。

在國(guó)內(nèi)外咖啡品牌的共同建設(shè)下,云南政府也加快了為國(guó)產(chǎn)咖啡豆的高端化發(fā)力的步伐。2017年云南人民政府辦公廳發(fā)布關(guān)于咖啡產(chǎn)業(yè)發(fā)展的指導(dǎo)意見進(jìn)行產(chǎn)業(yè)支持,精品咖啡豆的產(chǎn)量逐年提升。

可以看到,云南咖啡種植業(yè)已經(jīng)穩(wěn)步駛?cè)霕?biāo)準(zhǔn)化種植階段,如今的中國(guó)云南早已不再是20年前只能產(chǎn)出低質(zhì)豆的咖啡產(chǎn)區(qū)。

值得一提的是,2014年云南精品咖啡起步時(shí)期,精品豆產(chǎn)區(qū)僅占1%,到2022年增長(zhǎng)至8%,目前云南全省咖啡從業(yè)企業(yè)已超420家。

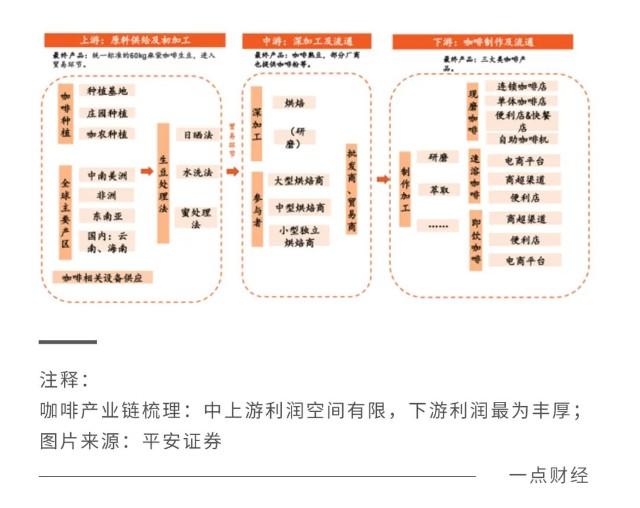

在上游原料端的困局被解決后,壓力給到供應(yīng)鏈的中下游。

其中以深加工為主的中游環(huán)節(jié),變量空間較小,除了相關(guān)專業(yè)烘焙商外,一些咖啡品牌自己也能夠完成獨(dú)立烘焙,市場(chǎng)飽和度高。華創(chuàng)資本投資人余躍在媒體采訪中表示:“咖啡類的產(chǎn)品它本質(zhì)上是沒(méi)有絕對(duì)的門檻的,或者絕對(duì)的壁壘的,比如處理工藝,各家都可以做。”

值得注意的是,中游與上游的利潤(rùn)空間并不大。平安證券研究所統(tǒng)計(jì),90%以上的價(jià)值貢獻(xiàn)來(lái)自下游。

作為利潤(rùn)大頭,咖啡行業(yè)的下游在以消費(fèi)者肉眼可見的速度持續(xù)壯大,其中資本的推波助瀾是必不可少。智研咨詢數(shù)據(jù)顯示,2021年中國(guó)咖啡市場(chǎng)投融資事件27起,融資金額170.59億元,創(chuàng)行業(yè)新高。一輪又一輪的融資讓無(wú)數(shù)咖啡品牌有了依仗,加之相關(guān)機(jī)械技術(shù)的成熟和線下配送物流系統(tǒng)的完善,做咖啡生意的準(zhǔn)入門檻變得越來(lái)越低了。

一個(gè)最直觀的現(xiàn)象是,一些獨(dú)立咖啡館也開始切入供應(yīng)鏈。

比如入駐咖啡館聯(lián)盟APP偷時(shí)的上百家獨(dú)立咖啡館,本身沒(méi)有規(guī)模優(yōu)勢(shì),但亦可以聯(lián)合多個(gè)咖啡館進(jìn)行集采,以較低的成本采購(gòu)機(jī)器、咖啡豆等產(chǎn)品,挖掘優(yōu)質(zhì)供應(yīng)商已不是咖啡行業(yè)的難題。

在這條逐漸被趟平的供應(yīng)鏈上,曾經(jīng)處于被動(dòng)位置的中國(guó)咖啡企業(yè)獲得了更多機(jī)會(huì),門檻降低后,局內(nèi)已是一片百花齊放的盛景。

趟平之后呢?

借著行業(yè)供應(yīng)鏈成熟的東風(fēng),瑞幸站在了食物鏈的頂端。

沿著星巴克等外資品牌鋪好的路,瑞幸“一夜之間”完成了上下游供應(yīng)鏈的搭建。盡管業(yè)界對(duì)此有所質(zhì)疑,但一位瑞幸高層曾向媒體表示:“花錢買優(yōu)質(zhì)資產(chǎn)、護(hù)城河是一種投資,‘燒’出一條優(yōu)質(zhì)供應(yīng)鏈?zhǔn)侵档玫摹!?

設(shè)備原料上,瑞幸大批采購(gòu)降低成本,后期直接與源頭生產(chǎn)商合作,保證收益最大化。從在廈門投資4億元建設(shè)的咖啡豆烘焙產(chǎn)線,到投資10億元在昆山自建烘焙工廠,供應(yīng)鏈愈發(fā)成熟。

憑借著自身的資本加持和行業(yè)上下游供應(yīng)鏈的趟平,一路狂奔的瑞幸無(wú)異于得到了“神助攻”。其18個(gè)月光速上市的歷程,足以作為供應(yīng)鏈成熟的一大佐證,但隨著供應(yīng)鏈被趟平,一個(gè)問(wèn)題也隨之顯現(xiàn):想要出圈變得更難了。

在星巴克進(jìn)入中國(guó)市場(chǎng)的初期,產(chǎn)品標(biāo)準(zhǔn)化和供應(yīng)商的優(yōu)勢(shì)讓星巴克獨(dú)樹一幟,可眼下,供應(yīng)鏈優(yōu)勢(shì)幾乎成了業(yè)界“標(biāo)配”。在這個(gè)便利店咖啡與星巴克同用一款咖啡豆的時(shí)代,前端的長(zhǎng)板并不能高人一頭,同時(shí)伴隨門檻的降低,行業(yè)已然駛?cè)爰t海。

早在兩年前,德勤數(shù)據(jù)就曾指出,2020年末中國(guó)咖啡館數(shù)量已達(dá)10.8萬(wàn)家,尤其在咖啡文化氛圍更濃的上海,消費(fèi)者和咖啡館的比例為1:2.85,達(dá)到倫敦、東京的平均水平。

在起跑線相差無(wú)幾的情況下,咖啡賽道的角逐重點(diǎn)亦有所轉(zhuǎn)變,通過(guò)行業(yè)觀察,《一點(diǎn)財(cái)經(jīng)》將咖啡供應(yīng)鏈趟平背景下的變化歸納為如下幾個(gè)方面:

其一,“新茶飲化”。

奈雪、喜茶等新茶飲開始做咖啡,而咖啡企業(yè)們也在為產(chǎn)品增添更多新意。

由于咖啡行業(yè)的供應(yīng)鏈幾近趟平,因此將手伸向隔壁的新茶飲供應(yīng)鏈進(jìn)而豐富產(chǎn)品品類,成為了一個(gè)性價(jià)比極強(qiáng)的點(diǎn)子。

相比于品類單一的便利店咖啡,咖啡店的SKU更豐富,以瑞幸爆款產(chǎn)品生椰拿鐵為開端,業(yè)界刮起了一場(chǎng)關(guān)于“新茶飲化”的風(fēng)。產(chǎn)品多元化既能滿足既定客群的需求,也能吸納新茶飲場(chǎng)景下的購(gòu)買力,畢竟“沒(méi)人會(huì)拒絕一杯咖啡味的小甜水”。

食品產(chǎn)業(yè)分析師朱丹蓬曾就此向媒體表示,紅海中各國(guó)咖啡巨頭必須透過(guò)多品牌、多場(chǎng)景模式發(fā)展符合行業(yè)的成長(zhǎng)趨勢(shì)。

其二,價(jià)格“下探化”。

在供應(yīng)鏈被趟平后,消費(fèi)者可以有一個(gè)直觀的感受:好的咖啡,不一定很貴。

在星巴克一眾咖啡產(chǎn)品沖破30元的同時(shí),只需要個(gè)位數(shù)的價(jià)格,就可以在幸運(yùn)咖買到一杯與星巴克同款咖啡豆的產(chǎn)品,即便環(huán)境服務(wù)不能相比,但幸運(yùn)咖的性價(jià)比完勝。

以低價(jià)在新茶飲領(lǐng)域站穩(wěn)的蜜雪冰城,又以同樣的套路推出子品牌幸運(yùn)咖分割咖啡市場(chǎng)的紅利,幸運(yùn)咖總經(jīng)理邱騰宇表示,大宗采購(gòu)獲得的議價(jià)權(quán)和共享蜜雪冰城的物流供應(yīng)鏈?zhǔn)菍?shí)現(xiàn)低成本的關(guān)鍵。

從定位高端的奈雪的茶、喜茶,再到便利店里的不眠海和711咖啡,大量咖啡產(chǎn)品均價(jià)不足20元。

曾幾何時(shí),現(xiàn)磨咖啡價(jià)格高的定律已經(jīng)被打破,市場(chǎng)涌現(xiàn)出了大量高質(zhì)平價(jià)的咖啡產(chǎn)品,借用一位網(wǎng)友在社交平臺(tái)的觀點(diǎn):比星巴克便宜且好喝的替代品越來(lái)越多了。

其三,概念“多元化”。

解決了前端的供應(yīng)問(wèn)題,下一個(gè)重點(diǎn)在后端。

比如,為行業(yè)輸入一些新概念。在市場(chǎng)占比更高的速溶咖啡領(lǐng)域,2014年后誕生的新品牌永璞、三頓半、隅田川在不斷釋放關(guān)于快咖啡的創(chuàng)意,凍干咖啡、掛耳咖啡、膠囊咖啡……有了成熟的供應(yīng)鏈為基礎(chǔ),企業(yè)們開始把更多心思用在產(chǎn)品形式的呈現(xiàn)上。

花樣多的新品牌,很快吸引了資本的目光。在經(jīng)歷了5輪融資后,三頓半獲得了45億元的估值,并連續(xù)三年登頂天貓雙11“咖啡沖調(diào)”類目中的TOP1,老牌速溶咖啡巨頭雀巢的江湖地位正受到挑戰(zhàn)。

以上的三種行業(yè)變化與供應(yīng)鏈的成熟密不可分,可以看到,這些良性的變化正在催生更多的機(jī)會(huì)。誠(chéng)然,瑞幸是一個(gè)值得參考的行業(yè)樣本,但隨著關(guān)卡等級(jí)的提高,以往的解法已經(jīng)低效化,下一個(gè)登上山頂?shù)模蛟S需要比瑞幸更強(qiáng)。

結(jié)語(yǔ)

做咖啡生意變得容易了,但做好這門買賣變得更難了。

【本文為合作媒體授權(quán)博望財(cái)經(jīng)轉(zhuǎn)載,文章版權(quán)歸原作者及原出處所有。文章系作者個(gè)人觀點(diǎn),不代表博望財(cái)經(jīng)立場(chǎng),轉(zhuǎn)載請(qǐng)聯(lián)系原作者及原出處獲得授權(quán)。有任何疑問(wèn)都請(qǐng)聯(lián)系(聯(lián)系(微信公眾號(hào)ID:AppleiTree)。免責(zé)聲明:本網(wǎng)站所有文章僅作為資訊傳播使用,既不代表任何觀點(diǎn)導(dǎo)向,也不構(gòu)成任何投資建議。】

猜你喜歡

瑞幸“上岸”,庫(kù)迪“撲騰”:為什么陸正耀復(fù)制不了自己?

“價(jià)格屠夫”庫(kù)迪還能提刀多久? -

新茶飲后,庫(kù)迪咖啡即將進(jìn)軍烘焙?

近日,庫(kù)弘烘焙(安徽)有限公司成立,法定代表人為張慶秋,注冊(cè)資本1億人民幣,經(jīng)營(yíng)范圍含食品銷售、食用農(nóng)產(chǎn)品初加工、包裝材料及制品銷售、互聯(lián)網(wǎng)銷售、飲料生產(chǎn)、乳制品生產(chǎn)等。 再度升起的瑞幸,正面臨前后夾擊

三年間,瑞幸咖啡變了,變了領(lǐng)導(dǎo)層,變了營(yíng)銷模式,但對(duì)星巴克這家全球咖啡巨頭的超越之心不變。 年輕人還夠用嗎?大廠“卷”咖啡

在一杯咖啡里“挖呀挖”,互聯(lián)網(wǎng)巨頭們挖出了什么花? -

“一杯手沖咖啡是(我)一整天的精神食糧。”

知乎上“咖啡續(xù)命是一種怎樣的體驗(yàn)”話題下,時(shí)常睡眠不足的網(wǎng)友青墨分享了自己的體驗(yàn):“(我)一天只睡2-5個(gè)小時(shí),一整天都昏昏欲睡。”對(duì)她而言,一杯能提神醒腦的咖啡已成為生活必需品,“沒(méi)了不行的那種。”

像青墨這樣把咖啡當(dāng)作“續(xù)命水”的當(dāng)代人不在少數(shù),潛在的咖啡消費(fèi)者可達(dá)2-3億人。據(jù)艾媒咨詢統(tǒng)計(jì),國(guó)內(nèi)6成以上的消費(fèi)者有喝咖啡的習(xí)慣。

從精品咖啡店內(nèi)價(jià)格半百的摩卡咖啡,到街角便利店5元一杯的冰美式,曾作為舶來(lái)品的咖啡不知從何時(shí)起變得觸手可及,隨著消費(fèi)端需求的釋放,咖啡賽道正在以肉眼可見的速度滾燙起來(lái)。

宇宙盡頭是咖啡?

這年頭,萬(wàn)物皆可咖啡。

繼年初賣的狗不理注冊(cè)咖啡公司高樂(lè)雅后,運(yùn)動(dòng)品牌李寧將在線下門店內(nèi)售賣咖啡的消息不脛而走。李寧方面表示:“(這)將會(huì)是李寧針對(duì)零售終端消費(fèi)體驗(yàn)環(huán)節(jié)的一次創(chuàng)新嘗試。”

事實(shí)上,在狗不理、李寧之前,咖啡行業(yè)并不缺少跨界的故事,但算盤各不相同。比如中國(guó)郵政想通過(guò)跨界咖啡郵政文化,為消費(fèi)者提供社交空間,而同仁堂則想以此推動(dòng)健康新零售業(yè)務(wù)。

對(duì)于跨界做咖啡的嘗試,狗不理集團(tuán)有限公司董事長(zhǎng)張彥森直言,這一決定源于國(guó)內(nèi)咖啡市場(chǎng)的增速:“我國(guó)咖啡消費(fèi)市場(chǎng)每年增長(zhǎng)15%左右,遠(yuǎn)遠(yuǎn)高于國(guó)際市場(chǎng)每年2%的增長(zhǎng)速度。”

市場(chǎng)的紅利成為了越來(lái)越多企業(yè)涌入咖啡行業(yè)的驅(qū)動(dòng)力量,與跨賽道的李寧、狗不理相比,新茶飲做起咖啡生意似乎是情理之中,其自帶客群、場(chǎng)景相似、供應(yīng)鏈和研發(fā)基礎(chǔ)都成為了跨界的助力。

作為新茶飲頭部的喜茶,是同業(yè)中較早的跨界者。接近喜茶的消息人士表示,喜茶投資已有近百家門店的精品咖啡Seesaw,其背后意在品類拓展和供應(yīng)鏈保障。

跨界者們一窩蜂地涌入咖啡賽道,與咖啡品類的獨(dú)特性有著千絲萬(wàn)縷的關(guān)系。

區(qū)別于同樣被資本關(guān)注的新茶飲品類,咖啡這一產(chǎn)品本身具備較強(qiáng)的癮性,更易引發(fā)消費(fèi)者的復(fù)購(gòu)欲,產(chǎn)生高頻次消費(fèi)。美國(guó)歷史學(xué)家戴維考特萊特甚至在《上癮五百年》中將“酒精、煙草和咖啡”列為癮品三大宗。

在極易產(chǎn)生復(fù)購(gòu)、被消費(fèi)者青睞的同時(shí),不容否認(rèn)的是,咖啡產(chǎn)品自動(dòng)化、標(biāo)準(zhǔn)化程度要高于新茶飲,如便利蜂便利店內(nèi)的現(xiàn)磨咖啡僅靠一臺(tái)機(jī)器就可以完成,同時(shí)亦有商家打出了機(jī)器人手工拉花等噱頭,被機(jī)器自動(dòng)化所壓縮的人力成本,令企業(yè)獲得了更高的毛利潤(rùn)。

依據(jù)鯨準(zhǔn)研究院提供的數(shù)據(jù)計(jì)算,咖啡館、自助咖啡機(jī)、外賣咖啡的產(chǎn)品毛利率均在70%左右。此外一位有經(jīng)驗(yàn)的咖啡從業(yè)者曾向媒體透露,單杯拿鐵普遍成本在6元上下,以30元售賣計(jì)算,產(chǎn)品毛利率約80%。

成熟的咖啡供應(yīng)鏈,給了所有想逐利咖啡的玩家們信心。近年來(lái),雀巢、星巴克、瑞幸、Manner、Seesaw紛紛在近年推出了標(biāo)注云南咖啡豆的產(chǎn)品。

作為中國(guó)的咖啡主產(chǎn)區(qū),國(guó)內(nèi)99%的咖啡豆產(chǎn)量源自云南,從2011年的6.51萬(wàn)噸到2021年的10.87萬(wàn)噸,十年間云南咖啡產(chǎn)量增長(zhǎng)了67.0%。這些產(chǎn)量多數(shù)被國(guó)內(nèi)市場(chǎng)消費(fèi)掉,2021年云南咖啡出口量為3萬(wàn)噸,而這一數(shù)據(jù)在2017年時(shí)為6.07萬(wàn)噸。

“我們國(guó)內(nèi)的咖啡消費(fèi)市場(chǎng)越來(lái)越大,云南咖啡在國(guó)內(nèi)的認(rèn)可度也越來(lái)越高。”對(duì)于這一趨勢(shì),云南國(guó)際咖啡交易中心代理副總經(jīng)理劉海峰曾如此表示。從默默無(wú)聞的“小透明”一路逆襲,云南咖啡豆已經(jīng)在咖啡市場(chǎng)上擁有了姓名,也助推更多品牌崛起。

把門檻“打”下來(lái)

距離第一粒咖啡豆在中國(guó)扎根,已過(guò)百年有余,但規(guī)范化種植時(shí)長(zhǎng)僅有40年。

為減少對(duì)當(dāng)時(shí)的第一咖啡種植大國(guó)巴西的依賴,瑞士咖啡品牌雀巢在1988年把目光投向了與咖啡之鄉(xiāng)古巴同一緯度上的云南普洱,在基礎(chǔ)咖啡種植技術(shù)的普及和各類免息貸款的支持下,云南的咖啡產(chǎn)業(yè)鏈初現(xiàn)雛形。

彼時(shí)云南咖農(nóng)大批量種植高產(chǎn)低價(jià)的“卡蒂姆”咖啡豆,但背后是云南咖啡種植業(yè)缺乏種植經(jīng)驗(yàn)、種植品種單一、光照雨水等條件難以把控的弊病,因此產(chǎn)出咖啡豆的品質(zhì)參差不齊,難以標(biāo)準(zhǔn)化的同時(shí),低廉低端的產(chǎn)業(yè)形象應(yīng)運(yùn)而生。

由于不能滿足星巴克現(xiàn)磨咖啡的品質(zhì)標(biāo)準(zhǔn),云南咖啡只能淪為雀巢等速溶咖啡們的供貨商。

云南咖啡豆的價(jià)格可以夸張到什么程度?最低時(shí)價(jià)格僅14.3人民幣/公斤,據(jù)云南省社會(huì)科學(xué)院東南亞研究所統(tǒng)計(jì),1公斤生豆的采摘成本至少15人民幣。

一時(shí)間,咖啡豆價(jià)值低的問(wèn)題成為了云南咖啡種植業(yè)必須要突破的瓶頸,此時(shí)云南咖啡種植業(yè)的背后有兩股力量助推,一邊是當(dāng)?shù)乜Х热擞幸庾R(shí)地將水洗、發(fā)酵等生豆處理技術(shù)優(yōu)化精進(jìn),一邊是企業(yè)端的需求倒逼。

隨著“精品化”聲量提高,眼光頗高的星巴克開始再度審視云南這片土地。國(guó)信證券指出,星巴克從2010年開始在云南建設(shè)上游咖啡豆種植園,全部使用云南本地出產(chǎn)的咖啡豆,打通了種植園到門店的供應(yīng)鏈。

自此以后,星巴克開始加碼對(duì)云南咖啡種植業(yè)的精力投入,從建立亞洲首個(gè)星巴克種植者支持中心,到率先在當(dāng)?shù)靥岢觥皟?yōu)質(zhì)優(yōu)價(jià)”,連續(xù)多年推出的“臻選云南咖啡豆”無(wú)疑是來(lái)自星巴克的最好認(rèn)可。

供應(yīng)鏈向本土化靠攏的星巴克和追求精品化的云南咖啡種植業(yè)迎來(lái)了“雙贏局”。

值得肯定的是,星巴克行業(yè)頭部的影響力讓云南咖啡豆的名聲大噪,除了外資品牌,云南自身的優(yōu)越種植條件也吸引了大量國(guó)產(chǎn)咖啡品牌使用當(dāng)?shù)氐目Х榷梗贿^(guò)方式各異。

具體而言,成立于2014年的新生品牌永璞選擇在云南建立自己的咖啡莊園;在當(dāng)?shù)亟⑹斩拐镜腗anner簡(jiǎn)單粗暴一些,直接收購(gòu)符合其標(biāo)準(zhǔn)的咖啡豆;現(xiàn)磨咖啡品牌Seesaw、瑞幸則與云南的莊園、供應(yīng)商合作,并進(jìn)行專業(yè)幫扶。

高要求催生高品質(zhì),云南咖啡在種植方面形成了良性循環(huán),在一眾國(guó)產(chǎn)品牌求質(zhì)的咖啡豆收購(gòu)要求下,云南咖啡產(chǎn)業(yè)加快了擁抱精品化、標(biāo)準(zhǔn)化的轉(zhuǎn)型進(jìn)程,昔日的廉價(jià)標(biāo)簽正在被提升的商業(yè)價(jià)值所抹去。

在國(guó)內(nèi)外咖啡品牌的共同建設(shè)下,云南政府也加快了為國(guó)產(chǎn)咖啡豆的高端化發(fā)力的步伐。2017年云南人民政府辦公廳發(fā)布關(guān)于咖啡產(chǎn)業(yè)發(fā)展的指導(dǎo)意見進(jìn)行產(chǎn)業(yè)支持,精品咖啡豆的產(chǎn)量逐年提升。

可以看到,云南咖啡種植業(yè)已經(jīng)穩(wěn)步駛?cè)霕?biāo)準(zhǔn)化種植階段,如今的中國(guó)云南早已不再是20年前只能產(chǎn)出低質(zhì)豆的咖啡產(chǎn)區(qū)。

值得一提的是,2014年云南精品咖啡起步時(shí)期,精品豆產(chǎn)區(qū)僅占1%,到2022年增長(zhǎng)至8%,目前云南全省咖啡從業(yè)企業(yè)已超420家。

在上游原料端的困局被解決后,壓力給到供應(yīng)鏈的中下游。

其中以深加工為主的中游環(huán)節(jié),變量空間較小,除了相關(guān)專業(yè)烘焙商外,一些咖啡品牌自己也能夠完成獨(dú)立烘焙,市場(chǎng)飽和度高。華創(chuàng)資本投資人余躍在媒體采訪中表示:“咖啡類的產(chǎn)品它本質(zhì)上是沒(méi)有絕對(duì)的門檻的,或者絕對(duì)的壁壘的,比如處理工藝,各家都可以做。”

值得注意的是,中游與上游的利潤(rùn)空間并不大。平安證券研究所統(tǒng)計(jì),90%以上的價(jià)值貢獻(xiàn)來(lái)自下游。

作為利潤(rùn)大頭,咖啡行業(yè)的下游在以消費(fèi)者肉眼可見的速度持續(xù)壯大,其中資本的推波助瀾是必不可少。智研咨詢數(shù)據(jù)顯示,2021年中國(guó)咖啡市場(chǎng)投融資事件27起,融資金額170.59億元,創(chuàng)行業(yè)新高。一輪又一輪的融資讓無(wú)數(shù)咖啡品牌有了依仗,加之相關(guān)機(jī)械技術(shù)的成熟和線下配送物流系統(tǒng)的完善,做咖啡生意的準(zhǔn)入門檻變得越來(lái)越低了。

一個(gè)最直觀的現(xiàn)象是,一些獨(dú)立咖啡館也開始切入供應(yīng)鏈。

比如入駐咖啡館聯(lián)盟APP偷時(shí)的上百家獨(dú)立咖啡館,本身沒(méi)有規(guī)模優(yōu)勢(shì),但亦可以聯(lián)合多個(gè)咖啡館進(jìn)行集采,以較低的成本采購(gòu)機(jī)器、咖啡豆等產(chǎn)品,挖掘優(yōu)質(zhì)供應(yīng)商已不是咖啡行業(yè)的難題。

在這條逐漸被趟平的供應(yīng)鏈上,曾經(jīng)處于被動(dòng)位置的中國(guó)咖啡企業(yè)獲得了更多機(jī)會(huì),門檻降低后,局內(nèi)已是一片百花齊放的盛景。

趟平之后呢?

借著行業(yè)供應(yīng)鏈成熟的東風(fēng),瑞幸站在了食物鏈的頂端。

沿著星巴克等外資品牌鋪好的路,瑞幸“一夜之間”完成了上下游供應(yīng)鏈的搭建。盡管業(yè)界對(duì)此有所質(zhì)疑,但一位瑞幸高層曾向媒體表示:“花錢買優(yōu)質(zhì)資產(chǎn)、護(hù)城河是一種投資,‘燒’出一條優(yōu)質(zhì)供應(yīng)鏈?zhǔn)侵档玫摹!?

設(shè)備原料上,瑞幸大批采購(gòu)降低成本,后期直接與源頭生產(chǎn)商合作,保證收益最大化。從在廈門投資4億元建設(shè)的咖啡豆烘焙產(chǎn)線,到投資10億元在昆山自建烘焙工廠,供應(yīng)鏈愈發(fā)成熟。

憑借著自身的資本加持和行業(yè)上下游供應(yīng)鏈的趟平,一路狂奔的瑞幸無(wú)異于得到了“神助攻”。其18個(gè)月光速上市的歷程,足以作為供應(yīng)鏈成熟的一大佐證,但隨著供應(yīng)鏈被趟平,一個(gè)問(wèn)題也隨之顯現(xiàn):想要出圈變得更難了。

在星巴克進(jìn)入中國(guó)市場(chǎng)的初期,產(chǎn)品標(biāo)準(zhǔn)化和供應(yīng)商的優(yōu)勢(shì)讓星巴克獨(dú)樹一幟,可眼下,供應(yīng)鏈優(yōu)勢(shì)幾乎成了業(yè)界“標(biāo)配”。在這個(gè)便利店咖啡與星巴克同用一款咖啡豆的時(shí)代,前端的長(zhǎng)板并不能高人一頭,同時(shí)伴隨門檻的降低,行業(yè)已然駛?cè)爰t海。

早在兩年前,德勤數(shù)據(jù)就曾指出,2020年末中國(guó)咖啡館數(shù)量已達(dá)10.8萬(wàn)家,尤其在咖啡文化氛圍更濃的上海,消費(fèi)者和咖啡館的比例為1:2.85,達(dá)到倫敦、東京的平均水平。

在起跑線相差無(wú)幾的情況下,咖啡賽道的角逐重點(diǎn)亦有所轉(zhuǎn)變,通過(guò)行業(yè)觀察,《一點(diǎn)財(cái)經(jīng)》將咖啡供應(yīng)鏈趟平背景下的變化歸納為如下幾個(gè)方面:

其一,“新茶飲化”。

奈雪、喜茶等新茶飲開始做咖啡,而咖啡企業(yè)們也在為產(chǎn)品增添更多新意。

由于咖啡行業(yè)的供應(yīng)鏈幾近趟平,因此將手伸向隔壁的新茶飲供應(yīng)鏈進(jìn)而豐富產(chǎn)品品類,成為了一個(gè)性價(jià)比極強(qiáng)的點(diǎn)子。

相比于品類單一的便利店咖啡,咖啡店的SKU更豐富,以瑞幸爆款產(chǎn)品生椰拿鐵為開端,業(yè)界刮起了一場(chǎng)關(guān)于“新茶飲化”的風(fēng)。產(chǎn)品多元化既能滿足既定客群的需求,也能吸納新茶飲場(chǎng)景下的購(gòu)買力,畢竟“沒(méi)人會(huì)拒絕一杯咖啡味的小甜水”。

食品產(chǎn)業(yè)分析師朱丹蓬曾就此向媒體表示,紅海中各國(guó)咖啡巨頭必須透過(guò)多品牌、多場(chǎng)景模式發(fā)展符合行業(yè)的成長(zhǎng)趨勢(shì)。

其二,價(jià)格“下探化”。

在供應(yīng)鏈被趟平后,消費(fèi)者可以有一個(gè)直觀的感受:好的咖啡,不一定很貴。

在星巴克一眾咖啡產(chǎn)品沖破30元的同時(shí),只需要個(gè)位數(shù)的價(jià)格,就可以在幸運(yùn)咖買到一杯與星巴克同款咖啡豆的產(chǎn)品,即便環(huán)境服務(wù)不能相比,但幸運(yùn)咖的性價(jià)比完勝。

以低價(jià)在新茶飲領(lǐng)域站穩(wěn)的蜜雪冰城,又以同樣的套路推出子品牌幸運(yùn)咖分割咖啡市場(chǎng)的紅利,幸運(yùn)咖總經(jīng)理邱騰宇表示,大宗采購(gòu)獲得的議價(jià)權(quán)和共享蜜雪冰城的物流供應(yīng)鏈?zhǔn)菍?shí)現(xiàn)低成本的關(guān)鍵。

從定位高端的奈雪的茶、喜茶,再到便利店里的不眠海和711咖啡,大量咖啡產(chǎn)品均價(jià)不足20元。

曾幾何時(shí),現(xiàn)磨咖啡價(jià)格高的定律已經(jīng)被打破,市場(chǎng)涌現(xiàn)出了大量高質(zhì)平價(jià)的咖啡產(chǎn)品,借用一位網(wǎng)友在社交平臺(tái)的觀點(diǎn):比星巴克便宜且好喝的替代品越來(lái)越多了。

其三,概念“多元化”。

解決了前端的供應(yīng)問(wèn)題,下一個(gè)重點(diǎn)在后端。

比如,為行業(yè)輸入一些新概念。在市場(chǎng)占比更高的速溶咖啡領(lǐng)域,2014年后誕生的新品牌永璞、三頓半、隅田川在不斷釋放關(guān)于快咖啡的創(chuàng)意,凍干咖啡、掛耳咖啡、膠囊咖啡……有了成熟的供應(yīng)鏈為基礎(chǔ),企業(yè)們開始把更多心思用在產(chǎn)品形式的呈現(xiàn)上。

花樣多的新品牌,很快吸引了資本的目光。在經(jīng)歷了5輪融資后,三頓半獲得了45億元的估值,并連續(xù)三年登頂天貓雙11“咖啡沖調(diào)”類目中的TOP1,老牌速溶咖啡巨頭雀巢的江湖地位正受到挑戰(zhàn)。

以上的三種行業(yè)變化與供應(yīng)鏈的成熟密不可分,可以看到,這些良性的變化正在催生更多的機(jī)會(huì)。誠(chéng)然,瑞幸是一個(gè)值得參考的行業(yè)樣本,但隨著關(guān)卡等級(jí)的提高,以往的解法已經(jīng)低效化,下一個(gè)登上山頂?shù)模蛟S需要比瑞幸更強(qiáng)。

結(jié)語(yǔ)

做咖啡生意變得容易了,但做好這門買賣變得更難了。

猜你喜歡

瑞幸“上岸”,庫(kù)迪“撲騰”:為什么陸正耀復(fù)制不了自己?

“價(jià)格屠夫”庫(kù)迪還能提刀多久?新茶飲后,庫(kù)迪咖啡即將進(jìn)軍烘焙?

近日,庫(kù)弘烘焙(安徽)有限公司成立,法定代表人為張慶秋,注冊(cè)資本1億人民幣,經(jīng)營(yíng)范圍含食品銷售、食用農(nóng)產(chǎn)品初加工、包裝材料及制品銷售、互聯(lián)網(wǎng)銷售、飲料生產(chǎn)、乳制品生產(chǎn)等。再度升起的瑞幸,正面臨前后夾擊

三年間,瑞幸咖啡變了,變了領(lǐng)導(dǎo)層,變了營(yíng)銷模式,但對(duì)星巴克這家全球咖啡巨頭的超越之心不變。年輕人還夠用嗎?大廠“卷”咖啡

在一杯咖啡里“挖呀挖”,互聯(lián)網(wǎng)巨頭們挖出了什么花?

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

市界

市界

一點(diǎn)財(cái)經(jīng)

一點(diǎn)財(cái)經(jīng)