風口上的隆基

12月22日晚間,《財富》雜志發布2021年全球未來50強排行榜(Future 50),隆基股份位列第42位,為榜單中排名最高的光伏企業。

該榜單由波士頓咨詢公司(BCG)攜手《財富》雜志共同創建,主要根據未來潛力指標和信號對全球大型上市公司的長期增長前景進行評估,旨在補充傳統的業績指標,從而體現公司的增長潛力。

從50強榜單可知,此次共有16家中國公司上榜,包括京東健康、寧德時代、藥明康德、嗶哩嗶哩等。除了隆基股份之外,全球最大的太陽能光伏玻璃制造商信義光能同樣入圍榜單(第46位)。

兩家中國光伏企業同時入圍“全球未來50強”,足以看出光伏行業的前景以及中國企業在光伏領域的領導地位。而在“雙碳”大方針下,加快發展光伏產業被列入“十四五”規劃,利好政策的助力進一步強化了光伏賽道的確定性。用中信建投新能源首席分析師朱玥的話來說就是,“光伏(股票)誰現在賣,后面至少高30%的成本含淚再買回來”。

隆基股份無疑是光伏行業中的絕對龍頭。2021年,隆基股份市值接連突破4000億、5000億大關,成為全球市值最高的光伏企業。其上市9年來最高漲幅接近60倍,被二級市場投資者譽為“光伏茅”。

但另一方面,光伏行業的高景氣度也引來了更多玩家的入局,行業內卷壓力不斷增加。四季度以來,在上游硅料價格上漲、硅片環節競爭加劇以及組件產品被美國海關扣留等不利消息沖擊下,隆基股份股價回調已經超過20%,且三季度業績也不及市場預期。

那么,“光伏茅”隆基股份的前景到底如何?

我們不妨通過隆基股份的發展歷程,發掘、探尋這家企業的核心競爭力和真正實力,以作為判斷其未來前景的依據。

堅守單晶路線

1990年,李振國從蘭州大學物理系半導體材料專業畢業,畢業后被分配到位于陜西省華縣的華山半導體材料廠,從事半導體材料拉制單晶硅棒工作。5年之后,李振國進入到西安理工大學幫忙搭建單晶生產線。兩年之后,李振國承辦了這家僅有兩臺單晶爐的校辦工廠,并在2000年注冊成立了西安新盟電子科技有限公司,也就是現在隆基股份的前身。

西安新盟早期發展并不順利。2003年年初,李振國一度同時開展了4個新的項目,但最后均以失敗告終。對此,李振國進行了深刻的反思,并認為組織能力欠缺是制約西安新盟發展的主要原因。此后,李振國開始有意尋求更多合伙人,并將自己的蘭大同學作為首選。

2004年,德國率先頒布上網電價法,對光伏發電進行補貼,光伏行業迎來第一次爆發期。目光敏銳的李振國看到了這一巨大的機會,先后邀請到自己蘭大物理系同學鐘寶申、李春安加盟公司。

資料顯示,鐘寶申是蘭大物理學基礎材料專業畢業,李春安則是物理學磁學專業畢業。1993年,鐘寶申與李春安一起創辦了一家磁性設備公司沈陽隆基。2004年,沈陽隆基銷售規模就達到5億元,在其行業里名列全球第一。

但相比方興未艾的光伏行業,沈陽隆基所處的磁性設備市場規模和容量都太小。當鐘寶申和李春安二人加入西安新盟后,公司名隨之改為西安隆基。“隆基”二字是為了紀念蘭州大學傳奇校長江隆基,后者曾主政蘭州大學7年,并一手打造了蘭大物理系、有機化學等優勢學科。

2004年之后,隨著德國、西班牙等光伏發電補貼政策的推行,歐洲地面光伏市場快速興起,國內大量企業進入到光伏領域。一時間,國內光伏企業超過了2000家,其中,歸國博士施正榮創立了無錫尚德,賣化妝品的苗連生創立了英利能源,賣安防用品的彭小峰創立了江西賽維。這三家企業成功赴美上市之后,創始人也先后成為中國首富、河北首富和江西首富,一時風光無二。

值得注意的是,除了施正榮是有專業背景的海歸博士之外,這期間國內的光伏企業大都是從外行殺入,但苗連生、彭小峰這些外行人卻遠比深耕行業多年的李振國、鐘寶申更加成功。當英利集團、江西賽維如日中天的時候,隆基股份還屬于業內的無名小卒。

但時間是最好的裁判,此后十幾年,在經歷了多次技術迭代和殘酷的市場競爭后,人們發現,一家企業領導人的戰略眼光與技術嗅覺是遠比盡快融資上市、股價漲跌更重要的核心問題。如今當隆基股份站上行業之巔之時,尚德、英利和賽維等早期行業的弄潮兒早已淪落至或破產或出售的境地。

隆基何以成功?一個最關鍵的環節就是公司自決定向光伏領域發展之時,就進行了深入的技術路線分析與探討,并堅定選擇了單晶硅路線。

自光伏晶硅技術出現以來,一直存在單晶硅、多晶硅路線之爭。相對而言,單晶硅的光電轉化效率更高,但生產成本、技術門檻相對較高。

2004年以前,單晶硅雖一直是光伏主流的技術路線,但由于其成本較高,光伏發電一直沒有實際的經濟效益,行業發展緩慢。

2004年之后,大量企業涌入光伏企業,但大都選擇了技術門檻更低的多晶硅路線。多晶硅開始與單晶硅分庭抗禮。

2009年,保利協鑫發明了冷氫化工藝量產硅料,上游多晶硅料價格迅速下跌, 硅電池成本得以有效下降。此時,單晶硅轉換效率雖然比多晶硅高出2%,但其成本卻遠高于后者,因此市場份額開始大幅萎縮,最低時已經不足20%。

彼時,有技術背景的李振國與鐘寶申認為,光伏行業的未來在于“度電成本”的下降,行業只有實現真正的平價上網,才能徹底擺脫對補貼的依賴,而單晶的生產工藝和技術門檻雖然較高,但其高轉化效率帶來的度電成本下降空間會更大。

這一決定讓隆基股份錯過了行業早期的喧囂,但為公司成為后來的單晶王者打下了堅實的基礎。

不過如何降低單晶硅的成本,依然是需要面對的現實問題,隆基股份的做法是:一方面從拉棒環節入手,研發出連續直拉等新技術;另一方面,選擇將產能建在電價更低的西部寧夏等地區。

這些舉措有效地降低了單晶硅的成本,但并不是決定性的,決定性的是李振國采用的一種更革命性的技術。

金剛線革命

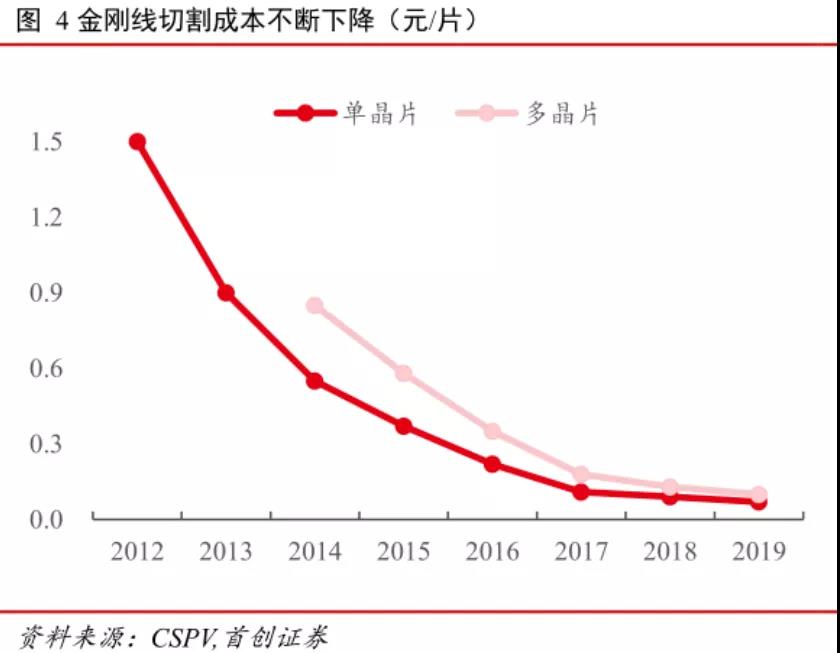

2013年前后,有著半導體技術經驗的李振國做出一個大膽的決定,將用于晶體硅和藍寶石的金剛線切割技術引入到光伏級單晶硅片的切割領域,這就是光伏行業史上最偉大的一次技術革新——金剛線革命。

單晶硅片雜質更少、質地均勻,因此轉換效率更高,但采用傳統砂漿線進行切割的損耗大、效率低,導致切割成本持續高居不下。采用金剛線切割技術之后,單晶硅片的切割速度提高了2-3倍,且隨著損耗的降低,出片率提高了15%以上。在切割效率大幅提高的同時成本也得以大幅降低。

金剛線切割技術成熟之后,隆基股份算了一筆賬,即便是多晶硅鑄錠成本降為0,隆基的單晶硅片仍然具備成本優勢。

事實也確實如此,數據顯示,金剛線等技術的采用使得2019年單晶切片成本與2011年相比下降了79%。

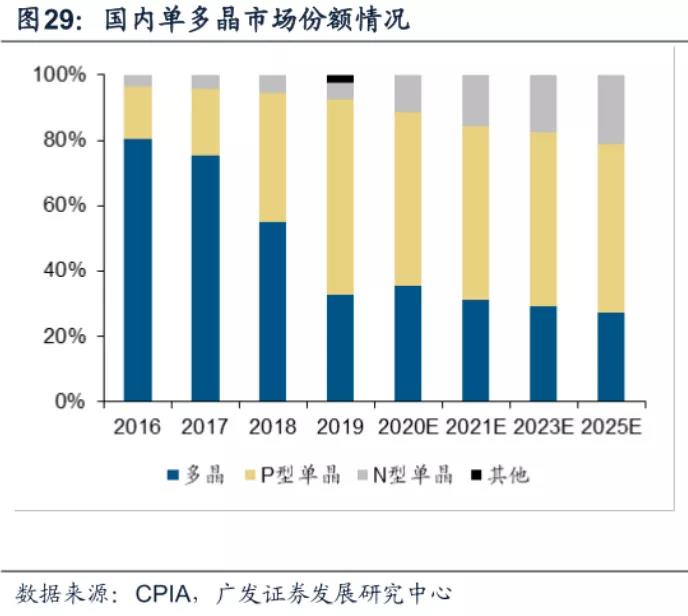

與此同時,單晶硅市場份額一路由20%大增至65%,徹底超越多晶硅并占據了絕對的統治地位。

對戰略目標的堅持與技術實力,讓隆基股份笑到了最后。但能有這樣的結果,隆基股份并不是一馬平川取得的,由于下游的電池片與組件環節多是多晶硅技術,隆基在論證了單晶硅的優勢之后,不少下游企業仍在固守多晶路線。無奈之下,一向垂直發展的隆基開始向組件業務布局,并形成了目前的全產業鏈優勢。

垂直一體化轉型

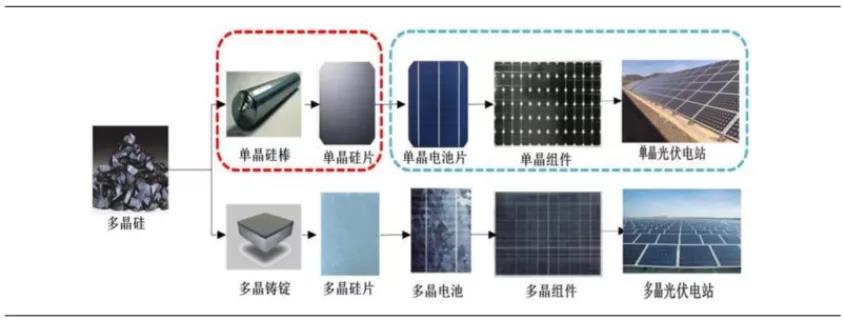

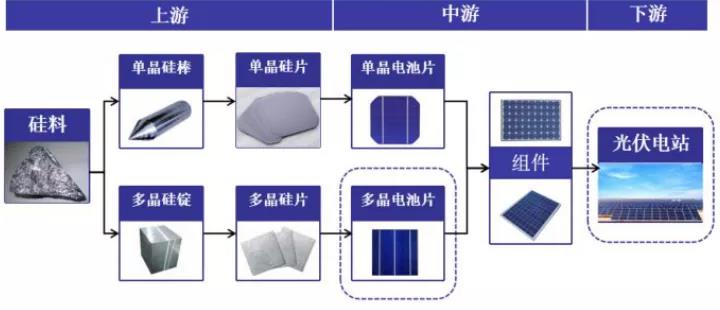

光伏產業鏈主要包括硅料、硅片、太陽能電池、光伏組件以及光伏電站五個環節,硅料、硅片環節屬于上游,電池片與組件環節屬于中游,光伏電站則屬于下游。

2014年之前,隆基主要生產單晶硅片。為了推動單晶技術更好的應用,以占領更多市場,公司在2014年 10 月公司收購浙江樂葉 85%股權,并于 2015 年成立樂葉光伏,向下游組件全面進軍。

由于歷史淵源、投入成本以及行業特性,光伏行業上游的硅料、硅片環節競爭格局相對較好,毛利率較高;下游輕資產的電池片、組件環節則競爭激烈,利潤微薄。在此前,英利、協鑫等因為盲目的一體化發展而陷入被動狀態,隆基進軍組件環節一開始并不被市場看好。

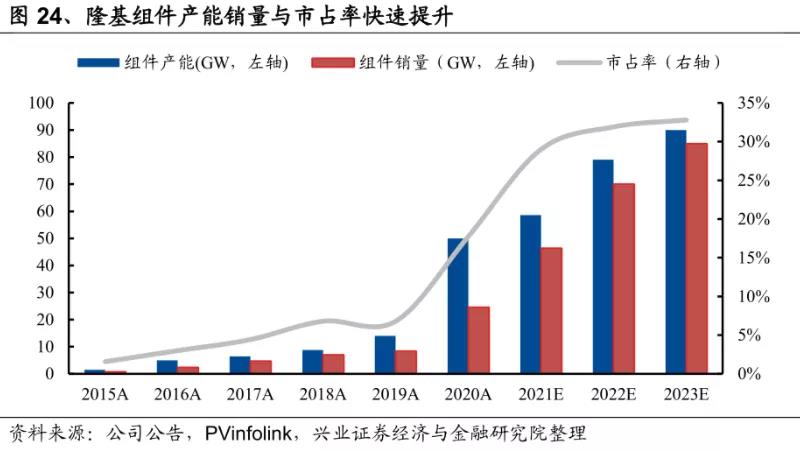

然而,隆基股份進入到組件之后,充分利用自己硅片環節的成本優勢、N型電池技術優勢以及全球化的渠道布局迅速打開局面,組件產能快速提升。截至2019年,隆基組件產能已經超過傳統的晶澳、阿特斯等組件大廠,并成為單晶組件的絕對龍頭。

最新數據顯示,2021年上半年,隆基股份組件出貨量達到17.01GW,市占率達到24%,位居全球第一。

組件環節的產能提升很好地消化了隆基的單晶片產能,進而方便公司對位于上游的硅片進行擴產。由于硅片環節新增產能往往更具有成本優勢,使得隆基股份在硅片環節的競爭力不斷提升。

2021年上半年,隆基股份單晶硅片出貨量達到38.36GW,市占率達到37%,與中環股份一同占據著國內單晶硅片市場60%以上的份額,處于穩定的雙寡頭壟斷地位,擁有著產業鏈最豐厚的利潤。

目前來看,若要使全國55%的新增裝機實現平價上網,組件價格仍需下降20%以上。在技術進步所帶動的專業化生產環節邊際效益不斷下滑的背景下,光伏企業向產業鏈一體化模式轉變仍是大勢所趨,而隆基股份目前又走在了行業最前面。

總結:挑戰者會不會出現?

金剛線革命以來,隆基股份營業收入由2013年的22.8億元增長至2019年的545.83億元,七年的復合增長率達到57%。同期,公司凈利潤由0.71億元增長至85.52億元,七年之內漲幅超過12倍。

2020年前三季度,隆基股份實現營業收入562.06億元,同比增長66.13%;實現歸母凈利潤75.56億元,同比增長18.87%。不難看出,盡管公司營收及凈利潤均保持了2位數的增長,但隆基股份凈利潤增速遠不及營收增速,這引起了部分投資者對其“增收不增利”的擔憂。

毛利率的下滑成為隆基股份利潤增速放緩的主要原因。今年前三季度,隆基股份銷售毛利率分別為23.21%、22.73%和21.35%,下滑趨勢較為明顯。今年以來,由于產能投資周期較長和限電壓力,上游的硅料價格大幅大漲,前三季度隆基股份營業成本增幅高達81.18%,明顯高于其營收增速。

不過,隆基股份的前景似乎不必多慮。回首過去,單晶硅路線、金剛線革命以及產業鏈一體化發展可謂是隆基發展歷史上的三大戰略決策。沒有這三大戰略決策,就不會有隆基的全球“光伏王者”地位。而能做出正確的戰略決策,也顯示出技術出身的隆基領導團隊,對行業把握的前瞻力。

從產業鏈角度分析,隆基股份在硅片環節的寡頭壟斷地位、全產業鏈布局的一體化優勢都決定了挑戰者難以在短期內對其構成真正威脅,而大尺寸硅片、HJT(M6硅基異質結)電池以及氫能業務也為公司增加了新的想象力。

從技術實力角度看,隆基股份的地位也比較穩固。10月28日,經世界公認權威測試機構德國Institut für Solarenergieforschung in Hameln(ISFH)研究所測試,隆基硅基異質結電池(HJT)轉換效率高達26.30%。這是繼一周前,首次在M6全尺寸單晶硅片上實現光電轉換效率達25.82%后,隆基創造的又一項新的世界紀錄。新型太陽能高效電池技術方面的全面領先,將進一步增強隆基在組件環節的競爭力。

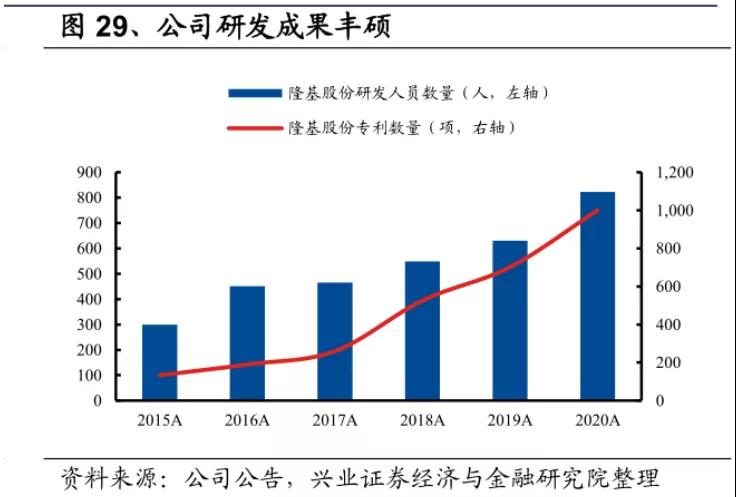

技術優勢來自于扎實的研發投入。自2012年上市以來,隆基股份累計投入研發支出達79.64億元 。其中,2020年公司研發支出為25.92億元,在當年凈利潤中的比例超過30%。截至2020年底,隆基股份擁有研發人員823人、累計獲得各類已授權專利1001項,遙遙領先于同行企業。

整體上來看,隆基股份的實力依然非常強勁,但為何近期會出現股價的大幅回調?

12月15日,在2021年中國光伏行業年度大會上,中國光伏行業協會名譽理事長王勃華表示,中國光伏行業協會將2021年裝機預測由55GW-65GW下調至45GW-55GW。受上游規模漲價影響,今年國內光伏裝機量不及預期,這也是近期隆基股份股價持續調整的一個因素。

但王勃華同時表示,在國內巨大光伏發電項目儲備量推動下,2022年國內光伏裝機量可增至75GW以上,對應的裝機量同比增幅在36%-66%左右。隨著平價上網時代的來臨,光伏行業仍是難得的一個“長坡厚雪”賽道。

與業內多數資本玩家不同,隆基股份創始人及核心高管均是技術出身,這使得公司能夠篤定單晶技術路線并通過金剛線切割技術帶動單晶硅對多晶硅路線的反超,并持續專注于研發投入及技術創新,進而將技術優勢逐步轉化為成本優勢。

從某種意義上說,隆基股份是用一己之力推動了光伏平價時代的提前到來,同時成就了公司目前全球“光伏之王”的地位。

整體而言,作為硅片、組件雙料冠軍,擁有著規模、產能優勢的隆基股份在光伏領域的霸主地位短期內仍無法撼動,“光伏茅”的前景無需過度擔憂。

猜你喜歡

年內7次漲價,隆基綠能Q2業績加速,營收環比增超60%將達510億元

7月21日消息,隆基綠能披露上半年主要經營數據。其中,2022年1-6月,公司預計實現營業收入為 500 億元-510億元,同比增42%-45%;陜西最大煤業變更"光伏茅"核算方法,獲利65億

5月25日消息,陜西煤業披露關于投資隆基綠能會計核算方法變更的公告,對于隆基綠能的投資會計核算方法將由長期股權投資變更為金融資產核算。因家庭財產分割,隆基股份董事長過出1960萬股股份,市值超12億元

截至4月21日收盤,隆基股份報收62.58元/股。按此價格計算,鐘寶申過出的1960萬股隆基股份股份市值約達12.26億元。隆基股份回應董事長大筆減持未發公告 公司控制企業超300家

據中國證券報報道,有媒體4月21日報道,隆基股份董事長、非獨立董事鐘寶申悄悄減持了公司股份1960萬股,并干4月8日在上交所網站進行了事后填報,但并未進行披露。隆基股份董事長大筆減持未發公告?公司回應來了

4月21日,據中證報報道,針對網傳隆基股份董事長大筆減持未發公告一事,隆基股份回應:不實!系非交易過戶,并非減持。

《財經天下》周刊

《財經天下》周刊

博望財經

博望財經