云從科技成功“過會(huì)” 科創(chuàng)AI第一股如何避免重蹈前人“覆轍”

“AI四小龍”中的云從科技集團(tuán)股份有限公司(“云從科技”)仿佛在上市寒冬中看到了一絲曙光。

目前“AI四小龍”中依圖科技已于7月2日停止IPO,曠視科技轉(zhuǎn)戰(zhàn)科創(chuàng)板,商湯科技在加快赴港上市,只有云從科技開啟科創(chuàng)板上市。

云從科技此前曾于2020年12月向科創(chuàng)板遞交招股書;根據(jù)鈦媒體的報(bào)道,7月20日,云從科技集團(tuán)股份有限公司(以下簡稱“云從科技”)順利通過科創(chuàng)板上市委審議。

云從科技本次暫定募資規(guī)模為37.5億元,其中:約8.1億元用于人機(jī)協(xié)同操作系統(tǒng)升級項(xiàng)目;約8.3億元用于輕舟系統(tǒng)生態(tài)建設(shè)項(xiàng)目;約14.1億元用于人工智能解決方案綜合服務(wù)生態(tài)項(xiàng)目;以及剩余7億元用于補(bǔ)充流動(dòng)資金。

數(shù)據(jù)來源:云從科技招股說明書。

據(jù)招股說明書顯示,云從科技2018年至2020年分別實(shí)現(xiàn)營業(yè)收入4.84億元、8.07億元和7.55億元;但重要盈利指標(biāo)卻持續(xù)處于虧損狀態(tài),同期凈虧損分別為2億元、17.63億元和7.21億元;歸母凈利潤分別為-1.81億元、-17.08億元和-6.9億元;扣非歸母凈利潤分別為-2.11億元、-4.64億元和-6.77億元。

值得注意的是,云從科技營業(yè)收入2020年較2018年大幅增長55.99%。

數(shù)據(jù)來源:云從科技招股說明書。

不過,與此同時(shí)云從科技2018年以來營業(yè)收入大幅增長的同時(shí)沒有實(shí)現(xiàn)利潤,反而持續(xù)處于虧損狀態(tài)。

其實(shí)答案很簡單,主要系云從科技管理費(fèi)用、銷售費(fèi)用、研發(fā)費(fèi)用等期間費(fèi)用高企所致。

對于虧損的原因,云從科技在招股說明書明確表示,“公司營業(yè)收入快速增長,但尚未實(shí)現(xiàn)盈利,主要原因?yàn)椋阂环矫妫緸榱吮3旨夹g(shù)先進(jìn)性,在人工智能領(lǐng)域持續(xù)投入大額研發(fā)費(fèi)用;另一方面,隨著公司業(yè)務(wù)擴(kuò)張,管理費(fèi)用、銷售費(fèi)用等期間費(fèi)用大幅增加。”

數(shù)據(jù)來源:云從科技招股說明書。

據(jù)招股說明書顯示,云從科技2018年至2020年期間費(fèi)用率分別為69.79%、264.54%和140.57%;其中,研發(fā)費(fèi)用分別為1.48億元、4.54億元和5.78億元,占各期營業(yè)收入的比例分別為30.61%、56.25%和76.59%。此外,2019年公司確認(rèn)股份支付費(fèi)用13.03億元,2020年確認(rèn)股份支付0.67億元,這就導(dǎo)致2019年虧損很多。

令人大跌眼鏡的是,云從科技期間費(fèi)用占營業(yè)收入的比例近7成,2019年以后更是超過營業(yè)收入,這也就不難解釋云從科技在營業(yè)收入大幅增長的同時(shí)仍處于虧損狀態(tài),累計(jì)虧損額高達(dá)14.35億元。

此外,云從科技還表示,“若公司未來一定期間面臨市場激烈競爭出現(xiàn)主要產(chǎn)品價(jià)格下降、研發(fā)投入持續(xù)增加且研發(fā)成果未能及時(shí)轉(zhuǎn)化、人工智能行業(yè)政策出現(xiàn)不利影響、下游行業(yè)需求顯著放緩等不利情況,公司將面臨短期無法盈利,未彌補(bǔ)虧損存在持續(xù)擴(kuò)大的風(fēng)險(xiǎn)。”

云從科技所處人工智能行業(yè)競爭激烈:一方面,面臨著商湯科技、曠視科技、依圖科技等人工智能企業(yè)的競爭,其中既包括核心算法技術(shù)實(shí)力的比拼,也包括人工智能應(yīng)用和行業(yè)解決方案的較量;另一方面,同樣面臨著海康威視等視覺設(shè)備廠商推進(jìn)對產(chǎn)品進(jìn)行人工智能賦能轉(zhuǎn)型的挑戰(zhàn),該類廠商在硬件研發(fā)和供應(yīng)鏈方面有著深厚積累,使得新興人工智能企業(yè)需不斷尋求差異化優(yōu)勢,整體市場競爭較為激烈。對于依圖科技的問題,博望財(cái)經(jīng)在此前的《再次終止IPO,嚴(yán)重“缺錢”的依圖科技還能“自救”嗎?》一文中已經(jīng)分析過,本次重點(diǎn)看一看云從科技的典型問題。

事實(shí)上,云從科技所處的中國人工智能產(chǎn)業(yè)處于高速建設(shè)階段,核心產(chǎn)業(yè)規(guī)模呈現(xiàn)爆發(fā)式增長,但因涌現(xiàn)出大量人工智能企業(yè)而致使行業(yè)競爭激烈,多次融資背后是巨額燒錢焦慮;疊加云從科技被曝“降薪裁員”傳聞,對云從科技業(yè)務(wù)開展或多或少會(huì)產(chǎn)生不利影響。

01

人工智能行業(yè)競爭激烈

據(jù)公開消息,云從科技成立于2015年,是“AI四小龍”中成立時(shí)間最晚的一家,但成立時(shí)間短、以計(jì)算機(jī)視覺技術(shù)起家的云從科技卻走得快速且穩(wěn)健,主要從事人機(jī)協(xié)同操作系統(tǒng)和人工智能解決方案兩大業(yè)務(wù)。其中,人機(jī)協(xié)同操作系統(tǒng)一方面包括根據(jù)不同應(yīng)用場景客戶需求提供的多種人機(jī)協(xié)同應(yīng)用產(chǎn)品和整體操作系統(tǒng),服務(wù)于客戶單點(diǎn)業(yè)務(wù)效能提升和整體業(yè)務(wù)升級;另一方面也包括通用服務(wù)平臺(tái)“輕舟平臺(tái)”,能開放引入生態(tài)伙伴共同開發(fā)AI應(yīng)用及配套SaaS服務(wù)。

據(jù)招股說明書顯示,2019年中國人工智能產(chǎn)業(yè)規(guī)模達(dá)到1291.4億元,同比增速為30.8%,并預(yù)計(jì)到2022年,中國人工智能產(chǎn)業(yè)規(guī)模達(dá)到2621.5億元,增長率為28.8%

數(shù)據(jù)來源:云從科技招股說明書。

與此同時(shí),人工智能通過行業(yè)智慧解決方案的方式帶動(dòng)相關(guān)的產(chǎn)業(yè)保持以較高的市場增速發(fā)展,2019年人工智能在各行業(yè)領(lǐng)域綜合滲透規(guī)模達(dá)到7369.5億元。隨著人工智能技術(shù)在各垂直領(lǐng)域加速滲透,越來越多的行業(yè)將開啟智慧化升級進(jìn)程。預(yù)計(jì)2022年人工智能帶動(dòng)行業(yè)應(yīng)用綜合解決方案服務(wù)的市場規(guī)模將達(dá)到17307.6億元。

數(shù)據(jù)來源:云從科技招股說明書。

要知道,人工智能的產(chǎn)業(yè)鏈可以分為基礎(chǔ)層、技術(shù)層、應(yīng)用層。

其中,基礎(chǔ)層側(cè)重基礎(chǔ)支撐平臺(tái)的搭建,主要包含傳感器、AI芯片、數(shù)據(jù)服務(wù)和云計(jì)算服務(wù),相關(guān)產(chǎn)業(yè)鏈條相對成熟,技術(shù)研發(fā)投入資金量大;技術(shù)層側(cè)重核心技術(shù)的研發(fā),主要包括深度學(xué)習(xí)框架、算法模型開發(fā)以及人工智能平臺(tái);應(yīng)用層注重產(chǎn)業(yè)應(yīng)用發(fā)展主要包含行業(yè)解決方案服務(wù)、硬件產(chǎn)品和軟件產(chǎn)品。

數(shù)據(jù)來源:云從科技招股說明書。

中國人工智能產(chǎn)業(yè)逐漸趨于穩(wěn)定,產(chǎn)業(yè)模式探索已基本完成,產(chǎn)業(yè)焦點(diǎn)從技術(shù)研發(fā)轉(zhuǎn)向各行業(yè)多元化場景應(yīng)用落地。未來隨著新興技術(shù)逐漸成熟應(yīng)用并形成協(xié)同效應(yīng),更多的創(chuàng)新應(yīng)用將成為可能,中國人工智能產(chǎn)業(yè)將迎來新一輪的增長點(diǎn)。

如此廣闊的市場前景,不免涌現(xiàn)出諸多行業(yè)巨頭。相較于其他行業(yè)巨頭,云從科技主要劣勢包括:人工智能多點(diǎn)技術(shù)融合仍有待突破、資金實(shí)力及研發(fā)投入存在較大差距以及高端人才劣勢。

其中,從資金實(shí)力及研發(fā)投入來看,云從科技早期主要通過自身積累和引進(jìn)外部投資者獲得了一定的發(fā)展資金,但總體而言融資渠道相對單一,面對競爭日益激烈的人工智能應(yīng)用市場,如何獲取擴(kuò)大企業(yè)規(guī)模所需的資金仍然是制約其高速成長的重要因素。

02

巨額“燒錢”的焦慮

據(jù)招股說明書顯示,2018年至2020年,云從科技經(jīng)營活動(dòng)產(chǎn)生現(xiàn)金流量凈額分別為-2.71億元、-5.06億元和-4.62億元,近三年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負(fù)。

對此,云從科技在招股說明書中明確表示,“公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負(fù),主要原因是報(bào)告期內(nèi)公司處于快速擴(kuò)張階段,人員支出及采購金額相對于銷售回款而言較大。如果未來公司研發(fā)投入持續(xù)增加、下游行業(yè)客戶經(jīng)營情況惡化、客戶回款速度放緩,可能導(dǎo)致公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量持續(xù)為負(fù),致使公司存在面臨資金壓力的風(fēng)險(xiǎn)。”

數(shù)據(jù)來源:云從科技招股說明書。

經(jīng)營活動(dòng)現(xiàn)金量持續(xù)為負(fù),表明云從科技主業(yè)盈利能力持續(xù)承壓,不得不對外融資。

據(jù)企查查顯示,云從科技自成立以來先后獲得6輪融資。

數(shù)據(jù)來源:企查查。

云從科技融資到了C輪,合計(jì)募集資金超34億元,而多次融資背后,意味著云從科技巨額“燒錢”的焦慮。

03

“降薪裁員”或?yàn)樾袠I(yè)共性?

包括云從科技在內(nèi)的“AI四小龍”在謀求上市的同時(shí)被曝“降薪裁員”傳聞,雖然并未承認(rèn),但消息也是愈演愈烈。

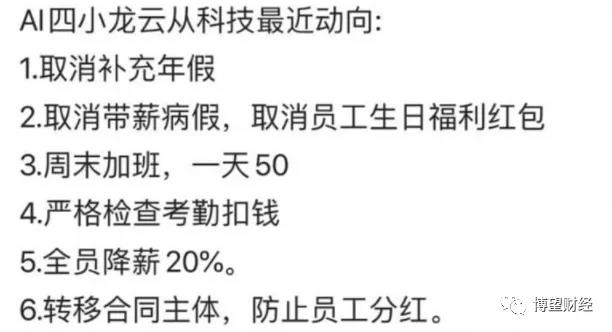

云從科技早在2020年5月就曾被爆裁員傳聞,諸如“取消了補(bǔ)充年假”、“取消帶薪病假及員工生日福利紅包”、“周末加班一天50元”、“嚴(yán)格檢查考勤扣錢”、“全員降薪20%”、“轉(zhuǎn)移合同主體防止員工分紅”等;此后2021年3月,有網(wǎng)友爆料稱云從科技在大裁員,很多人被勸退或即將被勸退。

數(shù)據(jù)來源:財(cái)通社。

數(shù)據(jù)來源:財(cái)通社。

綜合來看,雖然云從科技所處的中國人工智能產(chǎn)業(yè)處于高速建設(shè)階段,核心產(chǎn)業(yè)規(guī)模呈現(xiàn)爆發(fā)式增長,但因涌現(xiàn)出大量人工智能企業(yè)而致使行業(yè)競爭激烈;同時(shí)云從科技多次融資背后是巨額燒錢焦慮,疊加被曝“降薪裁員”傳聞。毋庸置疑的是,上述因素短期內(nèi)不可消除,云從科技未來經(jīng)營面臨較大不確定性。

云從科技背后的“焦慮”是否依靠上市來消除?尚需市場給出答案,我們拭目以待。

猜你喜歡

科技百花齊放,怕做錯(cuò)又怕錯(cuò)過?不如關(guān)注下這個(gè)

科技創(chuàng)新方向儼然成為A股投資“必答題”。榮耀Magic V3正式發(fā)布,9.2mm再次刷新折疊屏輕薄紀(jì)錄

榮耀Magic旗艦新品發(fā)布會(huì)在深圳灣體育中心“春繭”體育館正式舉行。科大訊飛預(yù)計(jì)上半年凈利同比盈轉(zhuǎn)虧,大模型研發(fā)投入6.5億

預(yù)計(jì)今年上半年凈虧損為4.6億元至3.8億元,同比下降725.24%至616.5%科大訊飛2023:星火高頻迭代、C端硬件高速增長、最大業(yè)務(wù)板塊“易主”

公司全年實(shí)現(xiàn)營業(yè)收入196.5億元,同比增長4.41%。北京機(jī)器人基金領(lǐng)投,粵十機(jī)器人獲數(shù)千萬戰(zhàn)略融資

進(jìn)一步深耕底層技術(shù)創(chuàng)新,打造高度融合業(yè)務(wù)理解的智能移動(dòng)機(jī)器人平臺(tái)。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)