三年十倍,凱萊英的魅力何在?

導語:占據了一條非常值得長期投資的“好賽道”。

2月16日,凱萊英(SZ:002821)發布公告稱,公司擬非公開發行不超過1870萬股,發行價格123.56元/股。高瓴資本將以不超過人民幣23.11億元現金方式全額認購。

此次定增完成后,高瓴成為凱萊英持股5%以上股東。目前雙方已經簽訂了認購協議。根據《認購協議》,高瓴資本認購公司非公開發行的全部1870萬股之后,持股比例將升至8.0374%。

受此利好消息的影響,2月17日凱萊英開盤漲停,截至收盤報收176.77元,股價刷新歷史新高,總市值達到409.01億元。

凱萊英股價走勢圖

凱萊英是2月14日證監會發布再融資新規后首家披露引入戰略投資者的公司。

同時,也是高瓴資本繼藥明康德、泰格醫藥之后,戰略投資的A股第3家CRO龍頭公司。

凱萊英發布的公告顯示,高瓴資本是以123.56元/股的成本價,斥資23.11億元參與定增。

而截止2月14日,凱萊英的收盤價是160.7元,這也就意味著高瓴資本以77折的價格就認購了凱萊英的股份,比二級市場的投資者更為“劃算”。

不過,對于這家2016年11月18日才在A股上市的次新股來說,如果以前復權的股價計算,凱萊英的股價漲幅已經高達920.6%,僅僅三年的時間便漲了將近10倍。

而且,對于CRO行業的投資,大多數股民都表示凱萊英存在“三高”問題,也就是“股價高、估值高、接盤概率高”。

可為什么高瓴資本在已經入手了藥明康德和泰格醫藥兩大龍頭之后,還要不惜重金投資同行業的公司呢?

接下來,我們就看一下凱萊英到底被高瓴資本看中了什么?

凱萊英的魅力何在?

作為總部位于天津市的凱萊英,成立于1998年10月,是一家從事醫藥研發生產服務外包(CRO/CMO)的龍頭企業。

公司的業務覆蓋新藥臨床前研發、臨床階段工藝研發及制備、上市藥商業化階段的工藝優化及規模化生產,主要服務的藥品包括涉及病毒、感染、腫瘤、心血管、神經系統、糖尿病等多個重大疾病治療領域。

【1】從內因來看:

公司服務的客戶包括默沙東、輝瑞、百時美施貴寶、艾伯維、禮來等國際制藥巨頭以及貝達藥業、和記黃埔、再鼎醫藥、復星醫藥、迪哲醫藥等國內知名創新藥公司。

對于CRO/CMO企業來說,能夠與具有強大研發實力的藥企合作,是保證公司業績穩定發展的重要“砝碼”。反過來,凱萊英能夠獲得輝瑞、禮來等跨國藥企的信賴,也是由于公司散發出的“閃光點”。

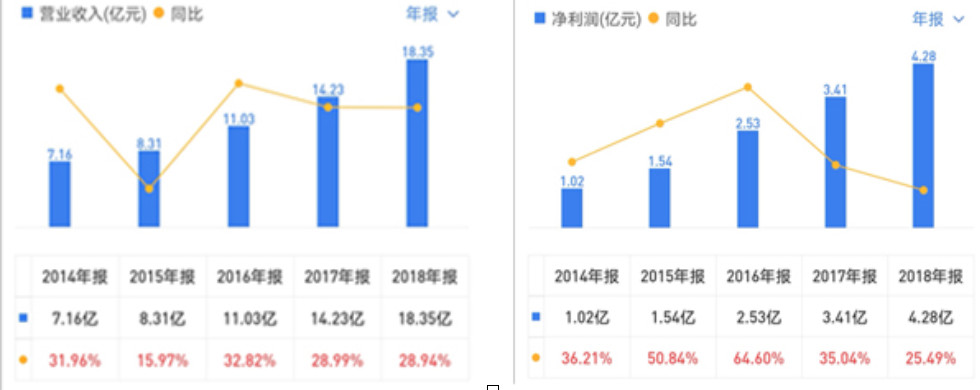

從基本面來看,凱萊英最近幾年的業績表現非常好。

(點擊可看大圖)

2014年公司的總營收為7.16億元,之后幾年一直保持著穩定的增長態勢,2018年達到18.35億元,較上年同期增長28.94%,五年間增長了2.56倍,年均復合增長率為20.71%。

同時,凈利潤也從2014年的1.02億元增長到4.28億元,較上年同期增長25.49%,五年間也增長了4.2倍,年均復合增長率更是達到33.22%。

另外,此前凱萊英還發布了2019年業績預告,預計公司2019年全年凈利潤為5.35億元-6.00億元,同比增長25%-40%。由此可見,這是一家質量上乘、快速成長中的企業,對于高瓴資本來說,無疑是非常正確的決定。

【2】從外因來看:

根據數據顯示,2018年全球CRO市場規模為578億美元,同比增長10.1%;中國市場為58億美元,同比增長34.9%。從整體市場來看,全球CRO市場從2014年的401億元增長至2018年的578億元,復合增速為9.6%。而中國市場則從2014年的22億元增長至2018年的58億元,復合增速高達27.4%,可見其增長速度非常快。

根據 Frost & Sullivan 報告預測,預計2022年全球CRO市場規模將達到727億美元,2018-2022年均復合增長率10.5%左右;預計2022年中國CRO市場規模將達到233億美元,2018-2022年均復合增長率20.4%左右。

可以預見,隨著我國藥品醫療器械審評審批制度改革、仿制藥一致性評價等政策的不斷推進,將帶動國內CRO行業的發展。毫無疑問,這是一條非常值得長期投資的“好賽道”。

不過,從技術面進行分析,自2月3日新年開市以來,主力資金一直處于凈流出的狀態。而且,從深股通的數據來看,外資的持股比例也保持下降態勢,目前持股量為1271.85萬股,比例為5.5%,但是整體來看變化不大。

(點擊可看大圖)

可以看出,市場對凱萊英的投資抱有謹慎的態度。歸其原因:

一方面是由于在新型冠狀病毒肺炎疫情的影響下,資金趨緊;

另一方面,則是由于此前公司的股價漲幅過大,存在一定的高位回調風險。

但是,公司自2月3日股價暴跌5.01%以來,股價反而漲了22.42%,不可謂不強勢。但是,從資金的偏好來看,主力沒有做出大量的減持操作,說明對凱萊英的預期是偏樂觀態度的。

不同于傳統藥企的“低負債、高研發”模式

我國傳統的醫藥企業有一個典型的問題,就是普遍過于注重銷售,而輕視研發投入。

這就導致很多藥企經常出現依靠單一品種來支撐業績的情況,往往這種類型的企業雖然在營銷模式上很出色,但是只要遇到政策的變動或者同行的競爭,就出現業績急劇下滑,最終一蹶不振的現象。

因此,對于創新型藥企,這樣的問題不復存在。特別是對于像凱萊英這樣的專門為創新藥公司服務的CRO/CDMO企業,就更加注重研發的投入。

早在2010年,凱萊英就通過了美國FDA的cGMP的審查。在2011-2015年間,公司就開發出了相較傳統技術具備顛覆性的核心競爭力,比如說連續性反應技術、生物酶催化技術等,憑借一系列的核心技術,迅速拉開了與競爭對手的距離,同時在2018年公司也開始布局生物大分子CDMO和CRO領域。

可以說,凱萊英能夠成為五家跨國制藥公司的全球首選供應商之一(默沙東、BMS、艾伯維、羅氏、輝瑞),并長期獲得口碑和訂單,離不開公司持續的技術進步。

2017年研發投入為9724萬元,占總營收的比重為6.83%,2018年研發投入擴大到1.55億元,占營業收入的比重達到了8.46%,較上年同期增長59.59%。而2019年上半年公司的研發投入為8904.94萬元人民幣,占營業收入的8.15%,連續多年保持穩定增長。

(點擊可看大圖)

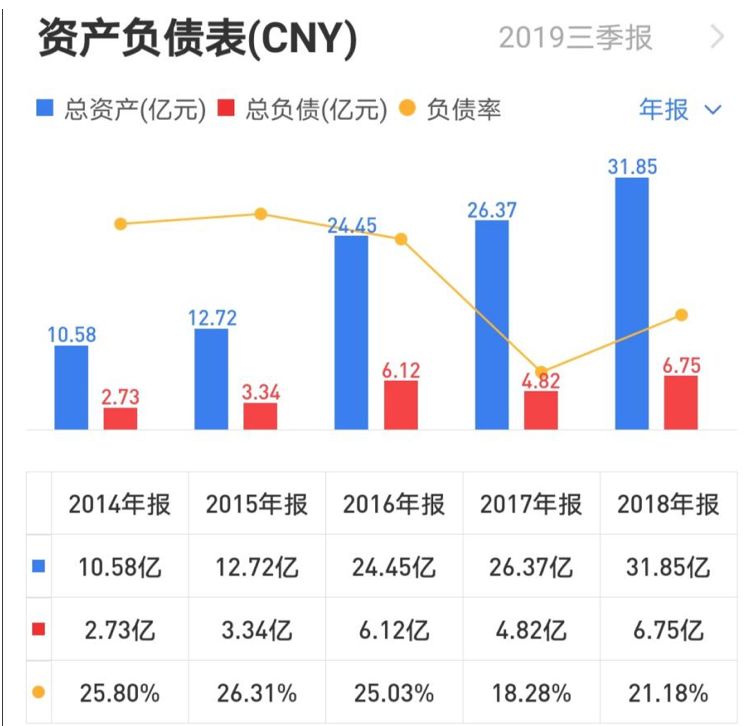

另外,在盈利能力不斷增長和IPO上市融資后的加持下,公司的資產負債率連續多年處于下降態勢。這無疑給公司帶來了豐厚的現金流,降低了經營壓力。因此,可以預見,“低負債、高研發”的經營模式仍將助力公司業績的長期保持穩定增長。

“定增”能為雙方帶來什么?

我們看下此次“定增”項目。

根據公告顯示,高瓴資本此次認購,除了需要凱萊英股東大會以及證監會批準外,未附帶任何其他保留條款和前置條件。并且在獲得證監會核準后,高瓴資本會將認股款以現金方式一次性將全部認購價款劃入保薦機構(主承銷商)為本次發行專門開立的賬戶。

這也就意味著,不同于以往那些“業績承諾”方式,此次高瓴資本戰略入股的23.11億現金是沒有帶任何附加條件的。

這對于凱萊英處處需要面臨尋求資金來投入研發、降低公司經營的壓力來說,毫無疑問的具有“雪中送炭”的含義。

通過此次“定增”,雙方將依托各自的資源優勢,在全球創新藥領域建立全面、深入的戰略合作關系。

一方面,凱萊英依托自身在創新藥服務領域積累的技術、經驗、產能和平臺體系,為高瓴資本及其相關方投資的創新藥公司提供高質量的CMC研發和生產服務;

另一方面,高瓴資本依托在全球創新藥市場的投資布局,積極推動公司顯著提升服務創新藥公司的廣度和深度,并在核酸、生物藥 CDMO、以及創新藥臨床研究服務等公司新業務領域開展深入戰略合作。

因為高瓴資本創始人張磊曾經表示,他非常看好醫療健康行業。張磊認為,中國的創新已經發生了非常大的變化,C2C(Copy to China,復制來到中國)向IFC(Innovate from China,創新源自中國)發展的時代已經來臨。并且,創新已不僅僅局限在消費互聯網領域,而是向生物醫藥、生命科學、新能源、人工智能等廣泛的領域滲透。

所以,具有全球創新藥市場投資經驗的高瓴資本,除了在資金上給予支持以外,還能夠為凱萊英做商業項目的引進,人才團隊的補充以及企業運營管理等。凱萊英表示,本次定增募集23.11億元,在扣除發行費用后將全額用于補充公司流動資金,有助于公司擴大經營規模,提升市場占有率。

估值合理,但不能忘記風險

我們最后來看下凱萊英和同類行業的估值對比情況:

(點擊可看大圖)

我們通過橫向對比可以看出,凱萊英的靜態PE為95.5倍,PB為14.32倍,均處于同類企業的中等偏下估值水平。而康龍化成由于主要從事的是臨床前CRO業務,技術壁壘不高,而且規模比較小,所以成長性不是很高,因此資本市場對于公司的預期存在一定的擔憂。

另外,泰格醫藥最近幾年受主力炒作的情況比較嚴重,已經呈現出明顯的“泡沫”,投資者需要注意謹慎。反過來看,凱萊英還存在一定的成長空間,但仍然需要注意風險。

猜你喜歡

凱萊英毒氣泄漏、實驗室爆炸?官方:投擲訓練產生,氣味無危害

針對網絡流傳的“凱萊英毒氣泄漏,天津濱海區實驗室發生爆炸”一事,凱萊英回應稱,網傳實驗室爆炸系謠言,上午9-10時組織廠區全體員工有序撤離,是公司廠區受外部傳來的不明刺激氣體影響。690億龍頭凱萊英盤中漲停,CRO概念股走強

5月27日,CRO概念股走強。截至發稿,皓元醫藥漲超17%,凱萊英漲停,康龍化成漲超9%,藥明康德漲超8%、博騰股份、和元生物漲超7%。凱萊英凈利一季度大增223%,新能源一哥年內浮虧8400萬元

4月20日,CDMO龍頭凱萊英披露了2022年一季度財報。一季度實現營收20.62億元,同比增長165.28%;歸母凈利潤4.99億元,同比增長223.59%。不到3個月股價腰斬,葛蘭抄底加倉CXO龍頭,高瓴卻提前高位出逃

A股早盤,CXO龍頭凱萊英延續大跌行情。盤中跌逾8%報275.86元/股,總市值730余億元。

《財經天下》周刊

《財經天下》周刊